![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

グループガバナンス強化及び内部統制強化の目的とシステム環境による解決手法

コロナ禍が後押ししたかのように、リモートワークやペーパーレス促進、そして電子帳簿保存法対応など経理・財務業務におけるDX化が推進されつつあります。

そして、これら業務効率化と合わせて企業が検討すべき課題として、ガバナンス強化、内部統制強化が挙げられます。

この記事では、企業がガバナンス強化や内部統制強化をする中で、会計のICT化について考えてみたいと思います。

バナンスとは、「統治」を意味する言葉です。

そして、コーポレートガバナンスとは、「会社が、株主をはじめ顧客・従業員・地域社会等の立場をふまえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み(注1)」とされます。

一方、内部統制とは、「業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセス(注2)」を指します。

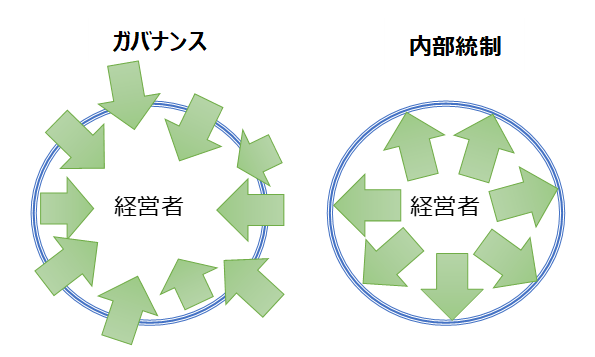

コーポレートガバナンスが、経営者が企業価値を毀損することのないよう、経営者を律する考え方に基づくのに対して、内部統制は、その経営者が企業内部を正しく律する考え方に基づいています。

したがって、上図のように影響範囲としてはガバナンスが内部統制より大きくなります。

また、グループガバナンスとは、単独企業ではなく、グループ企業全体でグループ戦略を効率的に実行するための仕組みであり、コーポレートガバナンスより影響範囲はさらに広がります。

ガバナンスや内部統制を「強化」するということは、意思決定の仕組みや業務の有効性・信頼性などを明確な形で提示することであり、具体的には、ステークホルダー(注3)や社内に向けての統制ルールを設け、コントロール体制を整備することとなります。

(注1)東京証券取引所 コーポレートガバナンス・コードより

https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000000xdn5.pdf

(注2)金融庁 財務報告に係る内部統制の評価及び監査の基準より

https://www.fsa.go.jp/news/r1/sonota/20191213_naibutousei/1.pdf

(注3)ステークホルダー

企業活動により影響を受ける利害関係者のことで、具体的には経営者及び株主をはじめ顧客・従業員・地域社会などを指します。

コーポレートガバナンスも内部統制も抽象度の高い概念ですが、これらの考え方には、企業は単に自社の利益追求だけでなく、ステークホルダーに提供する価値を向上させるべきという考え方が基礎にあります。

またコーポレートガバナンスには、それらを通じて社会的責任(CSR)を果たすことが求められています。

仮に、ある企業が定年制を撤廃するルールを設けたとしても、それを当事者以外に開示しなかったらどうでしょうか?

また、グループ本社で得た顧客からの重要なフィードバックや、社外取締役から得た意見をグループ各社には一切開示しなかったらどうでしょうか?

結局、ガバナンスや内部統制強化の目的は、企業のガバナンスへの取り組みをステークホルダーや社内に浸透させるため、そして求心力を高めるためにあるのではないでしょうか?仕組みを構築するところだけに目的があるわけではありません。

これらの取り組みが難しいとされるのは、他の企業の取り組みのマネをしても意味がないということです。

自社が置かれた環境に即した、自社のステークホルダーに応える取り組みを自ら作る「産みの苦しみ」があります。

最近では、企業が長期的に持続的な成長をするためには、ESG(環境・社会・ガバナンス)を踏まえた経営を進めることが重要だといわれています。

そして、環境(Environment)、社会(Social)、ガバナンス(Governance)に関する情報(ESG情報)は、非財務情報とも言われます。

従来は企業の情報といえば、財務情報とばかりに多種多様の財務レポートが提出されていました。

しかし、非財務情報には、財務レポートでは表すことのできない、財務情報のウラやその先にある、実は株主が知っておきたい情報があるのです。

経営者から見たら進んで開示したくない良くない情報も含めて、企業の競争力の源としての計画や戦略という「企業の意思」がESGをはじめとする非財務情報にはあるのです。

したがって、ガバナンス強化により、企業が財務数値以外でアピールできる新たな情報を得て、企業価値を高めることが可能なのです。

さらに、内部統制の強化により、業務プロセスの透明化がなされ、不正、ミスを未然に防ぎ結果的に、業務効率化、決算早期化というメリットも期待できます。

当然のことですが、非財務情報と財務情報は企業の両輪として企業をけん引する必要があります。

そして、これらの情報同士は互いに影響し合うものでもあります。

財務報告にかかる業務そのものが内部統制のルールに即しているか、また、財務報告の内容を受けてガバナンスが機能したのか、常に相互の整合性が求められます。

これらのガバナンス強化の実装方法については、ICTの活用が必要とされます。経済産業省は「情報セキュリティガバナンス」の定義を、「コーポレートガバナンスと、それを支えるメカニズムである内部統制の仕組みを、情報セキュリティの観点から企業内に構築・運用すること(注4)」としていますし、同様に内部統制の基本的要素には「組織の内外のITに対し適切に対応(注5)」することが求められています。

したがって、直面すべき課題として「ICTの活用」が挙げられているわけです。

例えば、令和4年度1月より導入が開始される電子帳簿保存法では、現在電子帳簿保存法で求められる要件が大幅に緩和され、手続き面も簡素化されます。

これは、煩雑な会計業務を電子化により大きく変えるとともに内部統制のルールを浸透させる大きなチャンスとも言えます。

電子帳簿だけでなく脱はんこやペーパーレス化といった身近なICT対応を積み上げることで、社会的な影響をもたらす仕組みの土台が築かれるのではないでしょうか。

また、グループ企業全体のガバナンス強化を狙ったICT化を当初から考えておく必要があります。

グループ全体でのシェアードサービス化やグループをまたぐ仕訳処理など、グループ全体のデータ一元化を想定したICT基盤を中心とするシステム構築(注6)は好例でしょう。

つまるところ企業価値の向上は、ガバナンスや内部統制の課題に対し、どのようにICTを活用するか、どのICTを選択するかにかかっているとも言えます。

(注4)経済産業省 情報セキュリティガバナンスの概念

https://www.meti.go.jp/policy/netsecurity/secgov-concept.html

(注5)金融庁 財務報告に係る内部統制の評価及び監査の基準より

https://www.fsa.go.jp/news/r1/sonota/20191213_naibutousei/1.pdf

(注6)SuperStream社 経理部門の課題をSuperStream-NXで解決など

https://www.superstream.co.jp/product/kadai/keiri

グループガバナンスの難しさは、企業集団の中でも子会社、関連会社など本社との関係性が異なったり、個社によってリスクの考え方が異なったりするため、仕組みの構築に人も時間もかかるところにあります。

政府の推進するDX(Digital Transformation)は、デジタル技術を活用し、最終的には業務だけでなく企業文化や風土を変革することとされます。グループガバナンスの体制強化においても、まずはデータ化された情報を多く持つ業務である会計に最初のスポットが当たるのは当然の流れでしょう。

まずはICTの活用により、「グループ内の会計データをコントロールする仕組みができるかどうか」を考える。

そして、次に非財務情報となるESG(環境・社会・ガバナンス)について、会計で試行錯誤して得たノウハウを活かしながら、各課題に対してスピード感をもって対応するという流れになるのではないでしょうか?

これを会計部門やIT部門だけの問題とせず、企業の誰もが自らの課題として取り組むには、経営者に強い熱意と覚悟が求められます。

令和5年10月から消費税においてインボイス制度が導入されます。

これは単に消費税の話ではなく、次のように実にICT活用の要素を多く含んでいます。

適格請求書は電子データでもよいこととされています。電子帳簿保存だけでなく、スキャナー保存も視野に入れる必要があります。

適格請求書には発行者の登録番号を記載しますが、新規の仕入先の登録番号の確認をする必要があります。

今まではなかった売り手側での適格請求書(インボイス)控えの保管義務が加わります。

これらの作業は企業規模が大きくなるほど、より集約的なシステム化が求められます。

消費税への対応はグループ全体の中では小さなことですが、いかに内部統制に組み込んでいるかによって、数年後の調査に明暗がくっきり分かれるということでしょうか。

【税理士プロフィール】

税理士・CFP・認定経営革新等支援機関

岡 和恵

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。

システム開発部門と経理部門を経験する中で税理士やフィナンシャルプランナー資格を取得。

2019年より税理士事務所を開業し、税務や会計に関するライティング業務も開始。

図や表などを多用したわかりやすい執筆を心掛けています。

内部統制は、ITと切っても切り離せない関係にあります。なぜなら、業務を効率的に遂行し手作業によるミス・不正から企業を守るためには、ITの活用が望ましいからです。手作業による内部統制にも、「分かりやすい」というメリットはあります。しかし一方で、多くの内部統制を手作業に頼ることは、コーポレートガバナンスの観点から必ずしも望ましいとは言えないでしょう。なぜなら、ITに依存しない財務報告により誤謬・不正が明らかになった場合、社会への説明義務を果たすことが困難となるからです。高度にIT化が進む昨今、コーポレートガバナンスの観点からもITの重要度は増していると言えるでしょう。

【公認会計士プロフィール】

藤沼 寛夫

公認会計士・税理士

2014年:EY新日本監査法人

2018年:東京共同会計事務所

2019年:藤沼公認会計士事務所 開業

2020年:アカウントエージェント株式会社 設立

アカウントエージェント株式会社:https://a-agent.co.jp

SuperStream製品についてご覧になりたい方は以下よりご確認ください。

※会計ソリューション案内はこちらより