![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

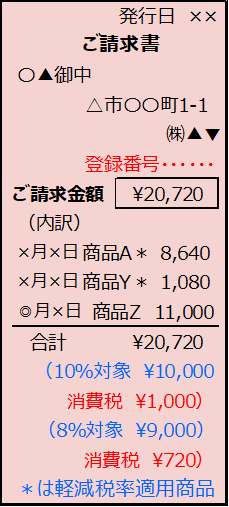

インボイス制度は消費税の仕入税額控除の方式で、正式名称は「適格請求書保存方式」です。インボイスは「適格請求書」のことで、現行の「区分記載請求書」の記載項目に、「登録番号」「適用税率」及び「消費税額等」の記載を追加した書類やデータを指します。

インボイス制度は、売手が買手に対して正確な適用税率や消費税額等を伝えることを目的とした制度で、令和5年10月1日からスタートします。請求書処理の業務において、買手にも売手にも大きく関係する制度です。具体的には、買手が仕入税額控除の適用を受けるには、売手からインボイスを発行してもらう必要があり、経理業務だけでなく新規取引や既存取引の継続の判断にも影響すると言われています。

この記事では、インボイス制度の概要をはじめ、メリットやデメリットについて具体的に説明します。

【ホワイトペーパー】『インボイス制度の基本をおさらい!』ダウンロードはこちら

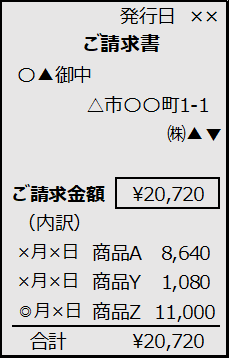

インボイスは、正式には「適格請求書」と呼びます。制度の正式名称は「適格請求書保存方式」ですが、通称の「インボイス制度」で呼ぶことが多いです。インボイス制度が開始されるまでの経過措置として作られた現行の方式は、「区分記載請求書等保存方式」と呼びます。

インボイス制度では、買手が仕入税額控除の適用を受けるには、売手から交付を受けたインボイス(適格請求書)の保存を要件とします。インボイスは、現行の「区分記載請求書」の記載項目に、「(インボイス発行事業者の)登録番号」「適用税率」及び「消費税額等」の記載を追加した書類です。

売手がインボイスを発行するには、「適格請求書発行事業者」の登録が必要です。適格請求書発行事業者になるには、書面かe-Taxで税務署長に登録申請をします。登録が認められると登録番号が発行されるので、それをインボイスに記載します。

ただし前提として、適格請求書発行事業者は課税事業者でないと登録ができません。つまり、免税事業者のままだと適格請求書発行事業者になれないので、インボイスを発行できないということになります。免税事業者が適格請求書発行事業者になるということは、課税事業者になることとセットであると考えておきましょう。

適格請求書発行事業者になると、課税事業者(買手)からの求めに応じて、インボイスを交付する義務、および交付したインボイスの写しを保存する義務が課せられます(ただし、一定の要件を満たす場合は交付義務が免除されます。一例として後述する3万円未満の公共交通機関による旅客の運送など)。

なお、小売業、飲食店業、タクシー業、旅行業等、不特定多数の顧客に対して販売やサービスの提供を行う事業については、適格請求書の記載事項を簡易化した「適格簡易請求書」の交付が認められています。

■適格簡易請求書で簡易化が認められる記載事項

「インボイス(Invoice)」とは、もともとは輸出入における通関の際に欠かせない「送り状」を意味する書類でした。「送り状」や「請求書」などを意味する用語でしたが、令和5年10月からは消費税を処理するための書類を示す用語としても広く使われるようになります。

または、身近な例として、郵便局などから海外に物品を送るときの税関への申告・検査などで必要となる書類を指していました。もともとの語源は、フランス語の「envoi(メッセージ)」/(複数形は「envois」)からきているようで、英語の「voice(声)」とは関係ないようです。

インボイス制度はヨーロッパにおけるインボイスを利用した付加価値税(消費税)の申告方法を参考にしているため、当初は「日本型インボイス制度」とも呼ばれていました。すでに令和3年10月1日から、このインボイス制度の準備として発行事業者の登録申請が始まっています。徐々に「インボイス制度」の開始が近づいていると実感している方は多いでしょう。

実は、平成元年の消費税導入時おいて「インボイス」方式を検討していたのですが、当時は反対の声が多く導入には至らなかったという経緯があります。しかし、今後は「インボイス」と言えば、「適格請求書等」を指すことになります。したがって、まずは消費税の納税において、「適格請求書等」を運用する制度が「インボイス制度」であると押さえておいてください。

インボイス制度について詳しくお話しする前に、消費税の税額計算と用語について大まかに解説しておきます。消費税の税額は次の式で求めます。

| 納税額 = 売上税額 ー 仕入税額 |

仕入に係る税額を差し引くことを「仕入税額控除(しいれぜいがくこうじょ)」といい、これが消費税を考える上での基本となります。

インボイス制度とは、この仕入税額控除の適用を受けるためのしくみのことであり、そしてインボイスとは、仕入税額控除の適用を受けるために保存が求められる請求書等(適格請求書)のことです。

上記の計算式から見てわかるように、消費税の計算においては、「仕入税額控除」の計算は消費税の計算で最重要となります。それは、「仕入税額控除には、支払う消費税額を減らす効果がある」からです。また、脱税や租税回避が起こらないように、仕入税額控除を受ける要件を明確にする必要があります。

では、適切な仕入税額控除を受けるためには何が必要なのでしょうか?

インボイス制度において仕入税額控除を受けるには要件があります。要件を解説する前に、正しく理解するために少し遡って2019年9月以前からの経緯を見てみましょう。変遷をたどることが令和5年の制度移行の理解に結びつきます。

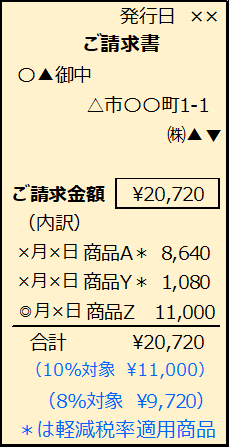

仕入税額控除の要件となる帳簿や書類の保存方法は次のように変わっていき、令和5年10月からは保存すべき請求書が「適格請求書」となります。仕入税額控除のポイントは、いずれの時期においても「帳簿」と「請求書等」の両方の保存が必要な点です。両方が保存されていない場合には、仕入に係る消費税額の控除が認められません。

| 1.請求書等保存方式 (R元年9月まで) |

2.区分記載請求書等保存様式 (R元年10月~R5年9月まで) |

3.適格請求書等保存方式 (R5年10月以降) |

|

| 帳簿 | 仕入の事実を記載した帳簿 の保存 |

一定の事項が記載された帳簿 の保存 |

左に同じ |

|

|

請求書等の客観的な証拠書類の保存 | 区分記載請求書等の保存 | 適格請求書 (インボイス)の保存 |

帳簿については個々の会計システムに従って入力しますが、その証拠書類である請求書、領収書等の記載事項について何が必要なのかを3つの世代の請求書を確認しておきましょう。

1. 請求書等保存方式(令和元年9月まで)

請求書等の記載事項として必要なものは次の5つです。

① 請求書発行者の氏名又は名称

② 取引年月日

③ 取引の内容

④ 対価の額(税込)

⑤ 請求書受領者の氏名又は名称

ただし、小売業等が発行する請求書は⑤を省略することができ、3万円未満の取引においては帳簿保存のみで仕入税額控除が可能となります。

仕入税額控除を受けるには要件があります。正しく理解するために少し遡って2019年9月以前からの経緯を見る必要があります。変遷をたどることが令和5年の制度移行の理解に結びつきます。

なお、消費税の登録番号については次のように決められており、「国税庁インボイス制度適格請求書発行事業者公表サイト」にて受領した請求書の番号が、「登録番号」がどうか確認できます。

インボイス制度導入後は、課税事業者・免税事業者において、取引はどのようになるのでしょうか?それぞれの立場でどのような影響をうけるのかを見ていきます。

インボイス制度の対象となるのは、消費税の課税事業者です。

消費税の課税事業者は、基準期間の課税売上高が1,000万円を超える場合です。課税売上高を判断する期間を消費税の「課税期間」といいますが、その事業年度の前々事業年度を「基準期間」と呼びます。

課税事業者においては、仕入先が免税事業者の場合、その仕入先から交付された請求書は適格請求書(インボイス)に該当せず、消費税の計算において仕入税額控除ができなくなってしまいます。

すなわち、インボイス制度下では、課税事業者は「登録番号」がない請求書を受け取ると消費税の計算が不利となるわけです。

そこで、仕入先が免税事業者の場合には課税事業者となって「登録番号」を付すよう依頼するか、他の課税事業者を探すということになります。

反対に、基準期間の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除される「免税事業者」となります。免税事業者は消費税の申告を行う必要はありませんが、免税事業者であっても課税事業者となることを選択することはできます。課税事業者は「売上税額<仕入税額」となった場合などは消費税が還付されます。

インボイス制度においては、登録業者となるのはその事業者の任意となります。したがって、現免税事業者が登録業者となる場合とならない場合の2つパターンを考えてみましょう。

① 免税事業者が消費税の課税事業者となるケース

課税事業者となることで、今まで免除されていた消費税の申告・納付義務が発生します。人的リソースの少ない免税事業者がインボイスを発行するにあたっては、請求書への記載項目が多くなり、これまでの請求書の書式を変更したり、独自のシステムを使っている場合は設定変更したり、当初は費用がかかると思われます。

さらに、消費税の計算をするにあたっては、原則として税額の控除ができる対象が課税事業者のみに限られるため、請求内容をよく確認して仕訳をする必要がでてきます。労務時間の増加が想定されます。

② 免税事業者がそのまま免税事業者を続けるケース

そのまま免税事業者でいる場合には、特に新たなことは発生しませんし、申請等の必要もありません。

しかしながら、登録業者にならない場合は「顧客離れ」が懸念されます。顧客が消費者のみである場合などは、発行する領収書がインボイスでなくとも問題ない可能性もありますが、小売店や飲食業でも交際費等で利用する場合には「登録番号」を付した請求書が求められるケースも考えられます。免税事業者が売上の水準を保つためには、新たな商品やサービスを開発するなど戦略が必要です。

では次に、インボイス制度の中心となる「仕入税額控除」について見ていきましょう。

消費税は最終的に商品等を消費し、又はサービスの提供を受ける消費者が負担し、事業者が納付する間接税です。計算式をもう少し詳しくすると次のようになります。

| 消費税額 = 課税売上に係る消費税額 ー 課税仕入れ等に係る消費税額 |

課税仕入れとは、商品などの資産の仕入れや購入又は賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業のための購入などをいいます。仕入先が免税事業者や消費者の場合でも課税仕入れにあたりますが、土地の購入などの非課税取引、課税対象とならない給与、賃金などは課税仕入れに含まれません。

消費税の確定申告において、仕入税額控除を受けるためには、先述のとおり「帳簿」と「請求書等」の両方の保存が必要要件となります。

インボイス制度において、仕入税額控除が認められるのは、原則として「登録番号」が付された請求書等が発行された取引のみです。「帳簿」及び「インボイス」の保管が、適用のための要件です。

仕入税額控除が認められないのは、例えば次のような場合です。

今回のインボイス制度において、次の取引は事業の性質上困難であるため、適格請求書の交付義務が免除されます。特殊なケースではありますが、個々の取引の中では該当する場合がありますので確認しておきましょう。

例えば、バスで移動した場合の交通費にはインボイスが発行されませんが、消費税の計算においては仕入税額控除が可能となります。

【ホワイトペーパー】『インボイス制度の基本をおさらい!』ダウンロードはこちら

適格請求書(インボイス)の必要性として3つ挙げられます。

まず、請求書等の記載内容を見てもわかるとおり、「消費税"額"」を正確に把握するためです。令和元年10月からの複数税率に対応するために、個々の取引において消費税額を明らかにするインボイス制度でないと正しい消費税額を算出することが難しくなったからです。商品別に金額と税率を記載した書類を証憑として保存することで正確な消費税額を担保するためです。

次の理由として、「消費税"率"」を正確に把握するためです。8%と10%が混合する中で、個々の取引において軽減税率が適用されるものとそうでないもの区分していない請求書では、経理処理が曖昧になってしまいます。そして、今後さらに消費税率が複雑になった場合にも対応しやすいといえます。

そして、3つ目の理由として不正やミスを防ぐためです。インボイス導入前においては、売り手側には請求書交付義務はありませんでしたが、インボイス導入後は記載に誤りのある請求書については「適格請求書」とは認められず、売り手側は何らかの形で修正インボイスを発行しなければなりません。透明性の高い取引により不正・ミスを減らすことも理由の1つです。

スマートフォンによる確定申告など申告の電子化が進められていますが、消費税の適格請求書(インボイス)にも電子インボイスの活用が期待されます。電子インボイスとは、企業間での契約書や受発注書、請求書などの授受を専用回線やインターネットで実施し、電子データでインボイスを運用することであり、適格請求書等における電子化のしくみのことを言います。

【ホワイトペーパー】『電子インボイス規格「Peppol(ペポル)」と会計システム連携による業務効率化』ダウンロードはこちら

現行の区分記載請求書等保存方式においては、原則として請求書等は「紙ベース」での保存が求められるため、PDF形式などで受領した電子データでは請求書等そのものが交付されないこととみなされます。これは「やむを得ない理由がある場合」に該当することとなり、「帳簿」のみの保存でよいこととされています。

しかし、適格請求書等保存方式では、請求書等については「紙又は電子データ」での保存が要件となっています。電子インボイスで保存すると仕入税額控除の要件を満たすこととなるため、バックオフィスの効率化に一役買うこととなるでしょう。

紙の請求書も続いていくかと思いますが、電子インボイスで保存した内容を会計システムが読み取り、自動仕訳を起こすような処理フローが考えられ、DX(デジタルトランスフォーメーション)を推進する上においても電子インボイスの可能性は広がります。

(参考:国税庁:インターネットを通じて取引を行った場合の仕入税額控除の適用について)

【ホワイトペーパー】『電子インボイス規格「Peppol」会計システム連携による業務効率化』ダウンロードはこちら

インボイスを導入するとどのようなメリットがあり、どんな恩恵を受けられるのか、反対に、インボイスに切り替えることでどのようなデメリットがあり、対応する際にどんな点に注意をすれば良いのか。メリットとデメリットをそれぞれ解説します。

インボイス導入によるメリットは、先述した透明性の高い取引を担保することや、電子インボイスによるペーパレス化、自動化による省力化、郵送費等のコスト削減など、多方面での業務効率化が考えられます。

※Peppol (ペポル)については、こちらの記事で詳しくご覧いただけます。

電子インボイスの標準仕様「Peppol(ペポル)」とは?経理業務におけるメリットやシステム導入時の注意点

一方、免税事業者は、これまで実務上は請求時に消費税を転嫁することは暗黙の了解とされてきました。免税事業者は納税が免除されるため顧客から消費税を預かりはするものの、仕入れで消費税を支払ってもなお、消費税の一部が免税事業者の手元に残る「益税」が許容されてきたのです。

そもそも消費税制度は、事業者(=納税義務者)と消費者(=最終税負担者)間に信頼性があって成立する制度です。消費者が支払った消費税が国に納付されずに、中間である事業者の利益となる「益税」は、国税への不信を生むと言えます。消費税にインボイス制度を導入し、消費税額、登録番号がインボイスに明記されることは、事業者への牽制にもなります。

インボイス導入によって、免税事業者が「もらい得」をしてきた益税が是正される一方で、課税事業者になると消費税の支払いは資金繰りに大きくのしかかるでしょう。

このようにインボイス導入によるデメリットとしては、経済的基盤の小さな事業者に打撃を与えるおそれがあることが挙げられます。インボイス制度導入後もしばらくは経過措置もありますが、免税事業者の岐路となるでしょう。

(参考:内閣官房IT総合戦略室:電子インボイスに係る取組状況について)

最後にインボイスを発行するために必要な手続きを見ていきましょう。注意点として、たとえ大法人で課税事業者であったとしても、登録申請はしなければならないことが挙げられます。

課税事業者の登録申請や仕入税額控除に関しては、以下の経過措置が設けられています。

インボイス制度が開始する令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があります。

免税事業者が適格請求書発行事業者の登録をするには、「消費税課税事業者選択届出書」を提出して課税事業者となっていることが前提です。ただし、登録日が「令和5年10月1日から令和11年9月30日までの日の属する課税期間中」である場合は、課税選択届出書を提出しなくても課税事業者として登録されます。つまり、経過措置期間中であれば、「消費税課税事業者選択届出書」の提出は不要です。

インボイス制度では、適格請求書発行事業者以外の事業者からの課税仕入れは仕入税額控除ができない決まりになっています。

ただし、「令和5年10月1日から令和11年9月30日」までは、適格請求書発行事業者以外の事業者からの課税仕入れであっても、一定割合を仕入税額控除とすることができる経過措置が設けられています。以下のように、全額控除ではない点、経過措置の期間によって仕入税額控除の割合が変わる点に注意してください。

インボイス制度に向けての準備には、税額の計算方法の検討もあります。インボイス制度における税額計算については、売上税額については割戻し計算、仕入税額については積上げ計算がそれぞれ原則とされています。

売上税額を割戻し計算で計算すると、実際に顧客から預かった消費税よりも多くなる可能性もあることから、特例として売上税額についても積上げ計算が認められます。したがって、令和5年10月1日からは売上税額に積上げ計算を採用した場合には、仕入税額には割戻し計算を採用することができません。現在、この方法を適用している会社は注意しましょう。

<売上税額と仕入税額の計算方法>

|

売上税額 |

仕入税額 |

|

【原則】割戻し計算 |

【原則】積上げ計算 |

|

【特例】割戻し計算 |

|

|

【特例】積上げ計算 |

【原則】積上げ計算 |

|

割戻し計算は適用不可 |

【税理士プロフィール】

税理士・CFP・認定経営革新等支援機関

岡 和恵

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。

システム開発部門と経理部門を経験する中で税理士やフィナンシャルプランナー資格を取得。

2019年より税理士事務所を開業し、税務や会計に関するライティング業務も開始。

図や表などを多用したわかりやすい執筆を心掛けています。

2023年10月から始まるインボイス制度ですが、適格請求書発行事業者の登録や請求システムの改修、取引先の精査など、制度開始前に行うべき課題は山積しています。特に免税事業者に関しては、インボイス制度開始に合わせて課税事業者を選択すべきか重大な決断を迫られることとなるでしょう。制度開始直前になって慌てて意思決定することがないよう、スケジュールに余裕を持って対応することをお勧めします。

またインボイス制度開始後は、紙媒体での管理体制を継続する場合には事務負担が増加することが見込まれます。制度開始を機に、会計や請求事務、給与計算、経費精算などを連携させ、組織全体の業務効率化に取り組むことも前向きにご検討ください。

【税理士プロフィール】

服部大税理士事務所/合同会社ゆとりびと 代表社員

税理士・中小企業診断士

服部 大

2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。

平均年齢が60歳を超える税理士業界の数少ない若手税理士として、顧問先の会計や税務だけでなく、

創業融資やクラウド会計導入支援、補助金申請など、若手経営者を幅広く支援できるよう奮闘している。

執筆や監修業務も承っており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

事務所ホームページ:https://zeirishihattori.com

SuperStream製品についてご覧になりたい方は以下よりご確認ください。

※会計ソリューション案内はこちらより