![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

A1:IFRSは、世界的に承認され、遵守されることを目的に、様々な国、団体から構成された民間の国際会計基準審議会(IASB)と呼ばれる国際的な会計基準の制定機関によって作成される会計基準の総称です。

現在、EU各国をはじめ、110か国以上の国で採用又は任意適用されており、日本も2010年3月期から任意適用が開始されています。

IFRSは、「International Finansial Reporting Standards」の略称で、日本語訳は「国際財務報告基準」と訳されますが、一般的には「国際会計基準」と呼ばれています。

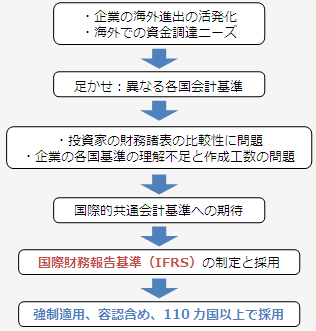

また、IFRSは、「イファース」「アイファス」「アイエフアールエス」などと呼ばれていますが、現在では「イファース」と呼ばれることが多いようです。 世界の各国は、独自の会計基準を持っています。一般的に会計基準は、それぞれの国の政治、経済、商習慣、文化等を反映した価値観に基づき制定されています。つまり、国によって適用される会計基準が異なり、同じ企業の決算書でも、準拠して作成される会計基準が変われば、作される財務諸表も異なることになります。

一方、企業活動のグローバルな展開の中で、企業の資金調達もグローバルになり、投資家、株主も世界中に点在することになります。投資家が、投資の意思決定を行う場合、いくつかの企業の財務諸表を比較することが前提となりますが、異なった会計基準に基づき作成される財務諸表は比較することができません。

また、企業も諸外国の会計基準を理解し、その諸外国の会計基準に基づく財務諸表を作成することはかなりの時間と労力が必要になります。諸外国からの資金調達には大きな負担となっています。

こうした状況から、国際的に共通の会計基準が期待されるようになりました。そのことに応えるべく制定された会計基準がIFRS(国際財務報告基準)です。

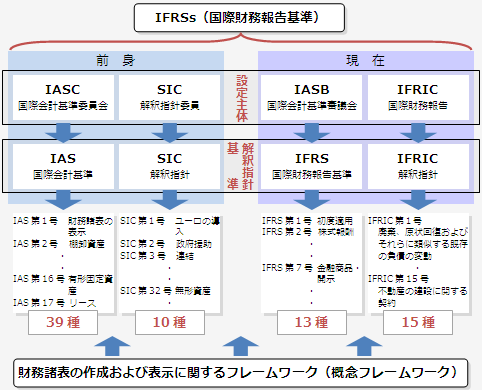

A2:会計基準の総称としてのIFRSには、IASBが制定した国際財務報告基準((狭義の)IFRS)とIASBの前身機関であるIASC(国際会計基準委員会)が制定したIAS(国際会計基準)のふたつの会計基準で構成されています。 さらには、会計基準を実務に適用する際の解釈指針が存在します。IFRIC(国際財務報告解釈指針委員会)が制定したものと、IFRICの前身のSIC(解釈指針委員会)が制定した解釈指針のふたつがあります。 つまり、総称としてのIFRSは、ふたつの会計基準(基準書)とふたつの解釈指針によって構成されています。

このように、「IFRS」という用語には、「会計基準の総称」と云う広義の意味と「IASBが制定した会計基準」という狭義の意味の「IFRS」があります。 このために、このIFRSという用語を区別するために、総称の場合、「IFRSs」と複数形にして表記する場合があります。 IFRSは現在、個々の会計基準書として、29種類のIASと13種類のIFRS(狭義)、そして基準書の解釈指針として、IFRICが制定、公表したものが15種類、SICが制定公表したものが10種類によって構成されています。

また、IFRSには、会計基準ではないが、財務報告の前提や指針などの基本的な枠組みを定め、「IFRSの憲法」などと呼ばれることもある、「財務諸表の作成及び表示に関するフレームワーク」(通称「概念フレームワーク」と呼ばれます)が存在します。