![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

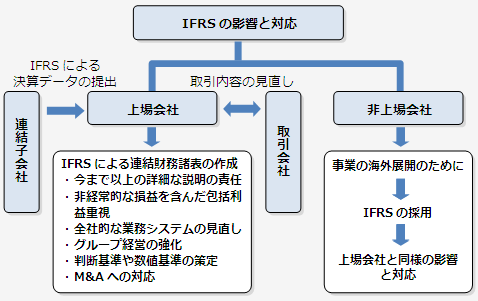

A1:IFRS導入に伴う影響は、上場企業の経理財務部門だけにとどまらず、経営全体に広範な影響を及ぼします。具体的影響例の一部を列挙すると、下記のようなものが考えられます。

以上のように、IFRS導入による対応しなければならない影響は枚挙にいとまがありませんが、経営改革の好機と考え、前向きに対応することが大切です。

IFRSによる影響は、上場企業ばかりではありません。連結子会社は、日本基準による単体の決算書を作成する場合でも、親会社への決算報告はIFRSに従った数値を作成しなければなりません。その組替えを親会社が行う場合でも、いずれは子会社が対応することになっていくと考えられますので、影響への対応の一端を担っていくことになります。

また、取引先がIFRSの適用企業である場合、取引のタイミングの変更(売上の着荷基準や検収基準)や取引金額の変更(手数料(純額)取引、有償支給材の取り扱い)など新たな情報を求められる可能性もあります。また、慣習で行われていた取引関係などを明確な契約関係への変更などに対応しなけれなならない可能性があります。

非上場企業について、EU諸国のなかで、特に、海外に子会社があったり、海外でのビジネスを積極的に行っていたり、新たに進出を予定する企業が、つまり自国の会計基準から、IFRSへ移行を積極的に進めているいます。その理由は、上場企業同様に次ページにあるようなIFRS導入のメリットを享受し、企業活動を優位に展開したしたいと考えているからです。

我が国の非上場企業も、海外に子会社があったり、海外事業を強化したいと考える企業が増えています。当然、その中にもIFRS適用を積極的に考える企業が増えていくことは予想できます。従って、IFRSの影響は、上場企業に留まらないと考えなければなりません。

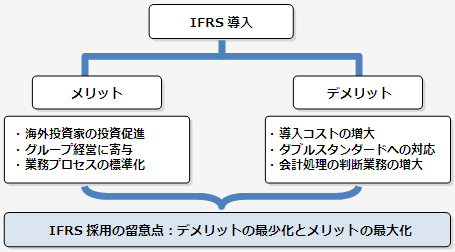

A2:IFRS導入によって期待できる、あるいは目指すメリットは、「世界共通の会計基準を適用する」と云うことから、もたらされます。

①世界中の投資家への適切な情報提供により、投資を促進させる一国のローカル基準である日本基準で作成された財務諸表は、海外投資家には理解できません。グローバルで共通の会計基準であるIFRSを採用す ることで、比較可能性が高い、より分かりやすい財務諸表を通じて、企業が投資に値するかどうかの判断するための情報を提供することができます。

②同業他社比較、海外子会社の管理が容易になり、今後の経営戦略に生かすことができる日本企業は、生産拠点、販売拠点を海外に求め、グローバルに事業を展開することが増えています。そうした ことが、海外子会社等を含む連結ベースの経営管理の重要性が増す中で、世界標準のモノサシを使うことによって、世界中の同業他社との比較が可能となったり、海外子会社を含めたグループ会社の管理に有用な情報が得られることになります。

③IFRS導入は、業務の標準化、効率化、高度化のための機会を企業にもたらすIFRSの導入の影響は、財務会計部門に留まらず、販売部門、調達部門、製造部門、研究開発部門、人事部門などの現業部門や経営層、経営企画部門など全社に及びます。この全社の対応により、会計ルールの統一、業務プロセスやシステムの標準化の実現を可能にし、グループ経営管理の高度化に寄与することになります。

一方、IFRS導入について、デメリット捉えられるものがあります。

その第一は、多大な事務工数とコストがかかることがあげられます。、特に導入時は、過去へ遡及して、日本基準からIFRSへ作り直さなければなりません。また、単体の決算書は日本基準で作成するため、IFRSと日本基準のダブルスタンダードに対応していかなければなりません。この対応のために、大幅な人材の増員や、全社の業務処理について、システムの変更を考えなければなりません。 これらの、コストの増大化の可能性の他に、原則主義の適用による判断業務が増加することが考えられます。

いずれにしても、IFRSは導入企業それぞれに、メリットとデメリットをもたらしますが、IFRS導入に際して、いかにデメリットを抑え、メリットを享受できるような対応を図っていくことが重要になります。