![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

A1:IAS1号(財務諸表の表示)にて、財務諸表を以下のものから構成されるとしています。

当期の金額に対応する前期の比較情報の開示も求められます。また、財務諸表を作成するにあたって、IFRSでは、作成上の一般原則として、以下の規定を設けています。

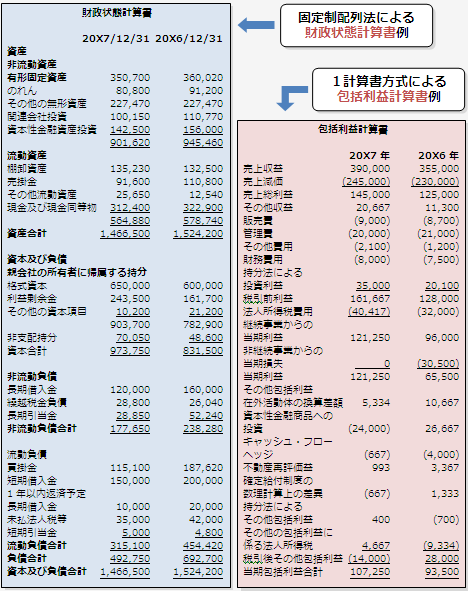

財政状態計算書について、日本基準の場合、特定事業の場合を除き、流動性配列法によって項目配列を行いますが、IFRSの場合は、固定性配列法による表示も可能です。

包括利益計算書の表示について、すべての収益、費用をひとつの包括利益計算書で表示する(1計算書方式)か、純損益の内訳項目を表示する損益計算書と、その他包括利益の内訳を表示する包括利益計算書の2種類の計算書(2計算書方式)のいずれかで表示します。

A2:財務諸表の表示に関し、現在、IASBとFASBが共同で基準の見直しを進めています。この一環として、2008年10月にディスカッション・ペーパー、2010年7月に公開草案のスタッフ・ドラフトが公表されました。最終的にドラフト通りの基準になるかどうかは、不透明ですが、現行基準とは大幅な変更となることから、その動向に注視が必要です。

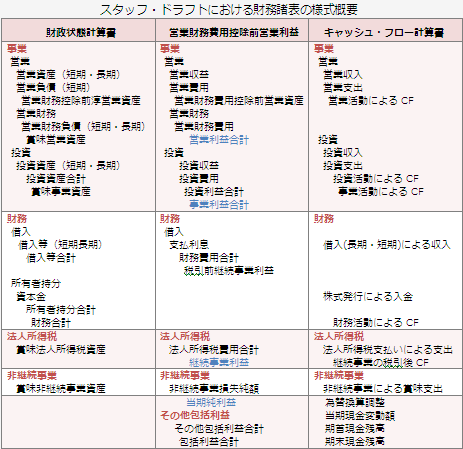

この新基準案の目的は、企業活動を詳細に反映するために、財務諸表間の財務情報の一体性を表現すること、企業の将来キャッシュ・フローを予測するに有用な要素に分類するこ等としています。

その分類の全体的特徴は、

などが挙げられます。

財政状態計算書について、事業活動、財務活動ごとに純額表示し、総額については注記開示します。

包括利益計算書は、すべての収益、費用が含まれる1計算書方式を提案しています。

キャッシュフロー計算書は、直接法を採用することとしています。