![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

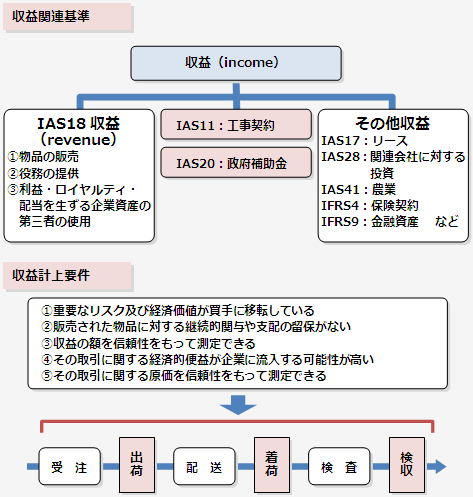

A1:IFRSの収益(income)に関連する基準書は、図のような構成になっていますが、その中心はIAS第18号「収益(revenue)であり、物品の販売、サービスの提供などの売上計上を規定しています。。

売上の計上に関して、日本基準では、ソフトウェア取引や工事契約など、一部を除き、売上計上に関する詳細な基準はありません。1949年に制定された企業会計原則の損益計算書原則において、収益が「実現」した時点で計上するとされており(実現主義)、「実現」とは、商品やサービスを取引先に提供し、それに伴う対価である現金同等物受領としていますが、具体的なタイミングは示されているわけではありません。そのために、業種、業界の商慣習や取り決めに従って、一般的に以下のタイミングで売上計上しています。

この中で、出荷基準が日本の商品の売上計上基準として、広く採用されています。

これに対してIFRSでは、物品の販売の場合、図の5つの要件をすべて満たされたときに計上できるとしています。

この中で、特に重要なのは、「重要なリスク及び経済価値が買手に移転している」の「リスクの移転」の問題ですが、例えば、自社製品の工場からの出荷に対し、それが取引先に到着するまでの配送中に破損した場合の責任を会社が負っている場合は、リスクの移転が完了しているとは言えず、出荷時点での収益計上はできないと云うことになります。

仮に、出荷基準を採用していた企業が、着荷基準や検収基準に変更せざるを得ない場合は、配送中の物品の管理、着荷や検収のタイミングの把握などを含め販売プロセスの変更や販売システムの変更など企業の大きな負担が考えられます。

Q2:IFRSでは財務諸表の表示に関し、改訂されるということですが、どのような改定内容ですか?

A2:物品販売の収益計上にあたって、リスクと経済価値が顧客に移転したかどうかを重視しますが、そうであるなら、そもそも売手がリスクと経済価値を持っていたかどうかが問題になります。この問題は、収益を「総額」で計上するか、「純額」で計上するということにつながります。 この「総額」、「純額」は、売上高と売上原価をどのように表示するかということです。

例えば、仕入120円の商品を、150円で売った場合、以下のようなことになります。

つまり、総額表示とは、収益項目と費用項目を直接相殺することなく、表示するということです。

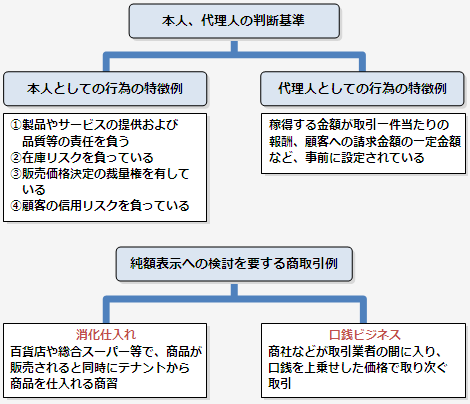

IFRSでは、在庫のリスクを負わず、実質的に仲介者、代理人としての機能しか果たしていない場合は、①の純額表示することを求めています。そして、当事者(本人)として活動している場合は②の総額表示を認めています。

この当事者(本人)か代理人かの判断についてIFRSでは、図の事象が、「当事者」や「代理人(本人)」としての特徴を示しているとしていて、これが一定の判断基準となりますが、その判定は、いろいろな観点から総合的に勘案することが必要になります。

我が国では、収益の表示は総額主義によるものと定められていますので(企業会計原則、損益計算書原則)、IFRSの判断基準に照らし、疑義を生じそうなケースがあります。(商社の口銭ビジネス、デパートなどの消化仕入れなど)。従って、総額表示している取引の中に、純額表示に変更する必要性の有無について、慎重に検討する必要があります。

なお、現在、IASB(国際会計基準審議会)とFASB(米国財務会計審議会)の収益認識のプロジェクトが進んでおり、、IFRSの収益認識は大きな改訂が予定されています。