![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

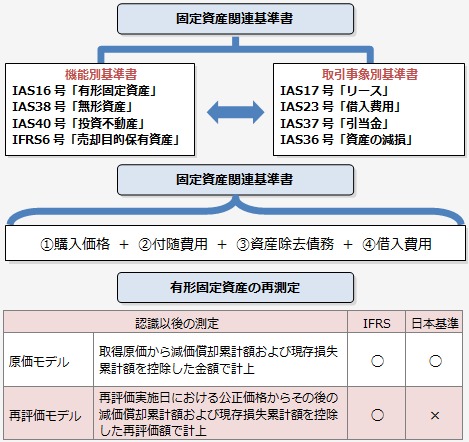

A1:IFRSにおける固定資産関連の基準書は図のような体系になります。この中で有形固定資産は、「財貨の生産又は役務の提供、他者への賃貸又は管理目的で1会計期間を超えて使用されると予想される有形の資産」を云いますが、その有形固定資産に起因する将来の経済的便益が企業に流入する可能性が高く、その原価を信頼性をもって見積もることができる場合に、当初認識として、取得原価で計上されます。

日本基準では、企業会計原則にて、取得原価を基礎とすることを定めていますので、この点に関しては、IFRSとの違いはないと考えられます。ただし、日本の会計処理では、少額資産について損金算入が法人税法上、認められていますので、費用計上が広く行われています。この点でIFRSと日本の会計処理とは差異が生じることになります。

有形固定資産の取得原価には、図のものから構成されています。つまり、①値引き及び割戻控除後の購入価格、②当該資産の設置費用並びに経営者が意図した使用に供する状態にするまでに要した直接付随費用、③将来の資産の解体、除去や敷地の原状回復に係る債務の当初の見積額(資産除去債務)、④建設工事などのように使用、販売が可能になるまでに相当の期間を要する資産(適格資産)の取得、建設、製造に直接起因する借入費用、以上の4項目から構成されています。

企業は、次年度以降の有形固定資産の再測定方法を会計方針として選択します。その測定方法としては、原価モデルと再評価モデルのふたつの方法の選択適用となります。

A2:減価償却とは、取得原価から残存価額を控除した償却可能価額を耐用年数にわたって規則的な方法で費用化することですが、その前提として、減価償却単位、減価償却方法、耐用年数、残存価額を決定しておかなければなりません。日本の会計実務では、減価償却方法や耐用年数は、法人税法の規定を採用している企業がほとんどです。例えば、 減価償却方法について、定率法、定額法等を規則的であれば、自由に会計方針として選択できます。ただ、日本の会計実務では、節税メリットの享受のために定率法を採用している企業がほとんどです。

一方、IFRSでは、企業が減価償却方法を選択するにあたっては、有形固定資産の将来の経済的便益の費消パターンを適切に反映するよう、見積りによって決定するとともに、証明する必要があります。

耐用年数については、①予想される使用量、②予想される物理的自然減耗、③技術的、経済的陳腐化、④資産の使用に対する法的制約などを勘案して、利用可能な期間を見積もります。

残存価額については、日本の会計実務では、備忘価額(1円)を採用している企業が多いと思われますが、IFRSでは、耐用年数終了時の売却価額を基に算出することになります。

また、耐用年数や残存価額は、減価償却の方法とともに、少なくとも各事業年度末には見直すことを要求しています。

減価償却単位では、有形固定資産を重要な構成部分に分けて、個別に減価償却を行います(コンポーネント別減価償却)。例えば、航空機の場合、全体の取得原価に対して減価償却を行うのではなく、機体部分、エンジン、座席などの構成部分に分解して、それぞれの取得原価に対して個別に減価償却を行うことになります。

減価償却におけるIFRSと日本の実務上の違い

| IFRS | 日本基準 | |

| 減価償却単位 | 1固定資産の中に、重要な構成要素を有する場合には、それぞれの構成要素について別個に減価償却を行う(コンポーネント別減価償却) | 日本基準には明確な規定はない |

| 減価償却方法 | 将来の経済的便益の消費パターンを最もよく反映する減価償却方法を採用する | 日本は定率法が多い。経済的便益の予測消費パターンを証明することが必要 |

| 耐用年数 | 予測される使用形態、予測される物理的摩耗、技術的あるいは商業的陳腐化、資産の使用上の法的規制などを考慮した経済的耐用年数 | 法人税法耐用年数を採用する企業が多い |

| 残存価額 | 耐用年数到来時の見積売却価額 | 実務上は備忘価額(1円) |