![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

A1:IFRSにおいて、他の基準書で扱っていない様々な無形資産に関する会計処理の方法をを包括的に定めている基準書は、IAS38号「無形資産」です。

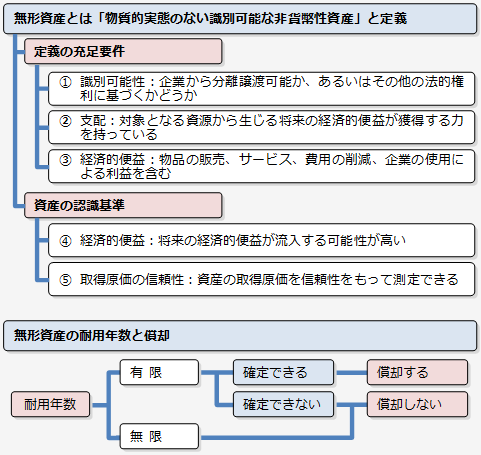

無形資産とは、物理的実態のない識別可能な非貨幣性資産を云います。具体的には、コンピュータ・ソフトウェア、特許、著作権、映画フィルム、顧客名簿などが、その対象候補になりますが、IFRSでは、その無形資産の定義を充足するためには、①識別可能であること、②企業が資源を支配していること、③将来の経済的便益が企業に流入することが期待されること、以上の三つの要件を満たす必要があるとしています。

そして、その無形資産に起因する将来の経済的便益が企業に流入する可能性が高く、その原価を信頼性をもって見積もることができる場合に、当初認識として、取得原価で計上されます。これは資産全体に共通する認識規準です。つまり、有形資産として、財務諸表に計上するためには、「物理的実態がない」「非貨幣性資産」「識別可能」「資源の支配」「経済的便益の流入」「原価の信頼性」が確認されたものということになります。

また、次年度以降の無形資産の再測定方法を会計方針として選択します。その測定方法としては、有形固定資産の認識後の再測定方法と同じく、原価モデルと再評価モデルのふたつの方法の選択適用となります。(第7回「有形固定資産」参照)

認識された無形資産も有形固定資産同様に償却に対象になりますが、無形資産の場合は、まず耐用年数が確定できるものと確定できないものに分け、確定できない無形資産は、毎期見直しを行う必要がありますが、償却を行いません。(耐用年数が無限の場合も含む)

一方、耐用年数を確定できるものは、耐用年数にわたって規則的な方法で償却しなければなりません。その場合の償却方法は、資産の将来の経済的便益の消費パターンを反映したものでなければなりませんが、このパターンを信頼性をもって見積もることができない場合は、定額法を使用します。

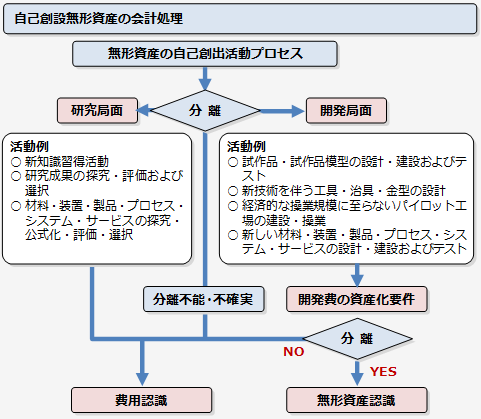

A2:無形資産は、企業自らが創り出す場合があります(このような無形資産を「自己創出無形資産」と云います)。この場合の創出活動のプロセスを「研究局面」と「開発局面」に分類し、それぞれ以下のように会計処理します。

開発費の資産化要件は以下の通りです。

もちろん、この資産化6要件を満たすことができない場合や満たすことが先行きす透明な場合は、この開発費も発生時の費用として計上することになります。

また、研究局面と開発局面に区分できない場合は、すべて研究費として費用処理処理します。

さらに、会は行為によるものであったとしても、ブランド、題字、出版物の表題、顧客リストなどは、無形資産として認識することは、認めていません。これらへの支出は、事業全体を発展させる活動、コストと明確に区分できないためです。