![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

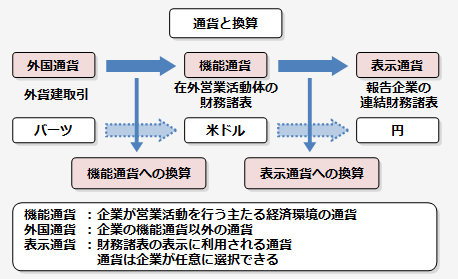

A1:企業や海外活動体(子会社、関連会社、支店等)に外貨建取引がある場合、財務諸表は一つの通貨で表示するため、その通貨に換算することが必要になりますが、IFRSには、「機能通貨」という概念があります。これは、かなずしも、日々の取引記帳を現地通貨で行うのではなく、この機能通貨で行うことが求められます。そして、在外活動体の財務諸表をこの機能通貨によって行い、さらに最終的に「表示通貨」によって、企業の連結財務諸表を作成することを求めていますので、企業はこの換算ルールを決めておかなければなりません。なお、日本基準には、この機能通貨の概念は存在しません。

機能通貨とは、企業が営業活動を行う主たる経済環境の通貨を云います。IFRSでは、機能通貨で記帳を行います。そして機能通貨は、必ずしも子会社等が所在する国の通貨となるとは限らず、おかれた経済環境を考慮して決定されます。具体的には、以下の要因を考慮します。

例えば、タイにある子会社が多くの場合、商品の販売と決済を、現地通貨ではなく、米ドルで行っていた場合、米ドルを機能通貨として用いて、記帳してを財務諸表を作成します。

なお、財務活動により資金調達される通貨や、営業活動からの受取金額が通常留保される通貨なども機能通貨決定の根拠となるとされています。

また、在外営業活動体の機能通貨を決定するときに、その機能通貨が報告企業(親会社など)の機能通貨と同じかどうかを判断する際に以下の事項も追加的要因として考慮します。

以上を考慮して、機能通貨を決定しますが、いったん決定した機能通貨は、前提となる取引、事象及び条件が変化しない限り、変更はできません。

なお、IFRSでは、機能通貨以外の通貨を外国通貨とし、機能通貨以外の通貨による取引を外貨建取引と定義しています。

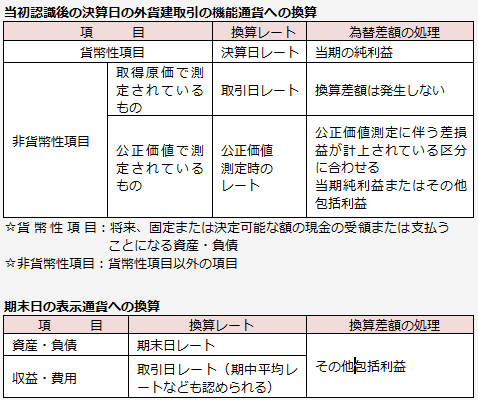

A2:機能通貨以外の通貨による取引(外貨建取引)は、取引時に機能通貨による換算を行った後、決算日に再換算を行います。

外貨建取引は、取引日における当該外貨と機能通貨の間の換算は、原則、取引日レートで行い認識します。例外として、1週間又は1ヶ月の平均レートなど、取引時の実際レートに近似するレートが用いられることがあります。ただし、為替レートが著しく変動している場合は、この平均レートの使用はできません。

決算日の外貨建取引の換算については、貨幣性項目(現金、売掛金、買掛金、借入金など)と非貨幣性項目(棚卸資産、固定資産など)に分けて換算します。

貨幣性項目の換算は、決算日レートを用いて行い、換算換算差額は当期の損益として認識します。

非貨幣性項目の換算は、取得原価で測定されている項目は取引レートで行い、公正価値で測定しているされている項目は、公正価値が測定された日の為替レートで行います。

この公正価値で測定されている項目について生じる為替換算差額は、公正価値での測定により生じる利得・損失が計上されている区分に合わせ、純損益に計上されているものは純損益として認識し、その他包括利益に計上されているものは、その他包括利益として認識します。

報告企業や在外営業活動体の機能通貨が連結財務諸表を表示する通貨と異なる場合は、これらの機能通貨を表示通貨に換算する必要があります

資産・負債項目については、決算日レートで表示通貨に換算し、損益項目については、取引日の為替レートを用いて表示通貨に換算します。この場合、取引日の為替レートに近似する、例えば期中平均レートなどの使用も認められます。

なお、表示通貨への換算による為替差額は、すべてその他包括利益に認識されます。