![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

「2025年の崖」とは?DX推進に向けた課題と回避するためのポイント

DXの浸透に伴い、「2025年の崖」という言葉を耳にする機会も増えつつあります。これはDXが進まなかった場合に、日本がデジタル競争の敗者となることを示した表現です。

ここにはSAP社のサポート期間終了による国内企業への影響も含まれています。

結論から申し上げますと、「2025年の崖」を機に、SAP ERPから国産ERPへの移行を検討する企業が増加すると予測されます。

今回は「2025年の崖」の概要や、これを回避するためのポイントについて解説します。

「2025年の崖」という言葉は、2018年9月に経済産業省が発表した「DXレポート」にて初めて使用されました。

なおDXとはデジタルトランスフォーメーションの略称であり、クラウドやAIなどの技術的な概念ではなく、デジタル技術を活用した働き方そのものの変革を意味します。

経済産業省では、2025年までにDXが推進されなかった場合の経済損失が年間12兆円に達すると試算しており、このことを「2025年の崖」と表しています。

またERP業界のトップシェアを誇るSAP社のERPが、2027年にサポート期間を終了することが決定しており、このことも「2025年の崖」に拍車をかけているのです。

先述したDXレポートによると、国内企業が国際的な競争を勝ち抜くためにはDXの推進が必要不可欠であるとされています。

目まぐるしく変化する現代社会に対応するにはデジタル技術の活用が必須であり、社内に集約したデータを全社横断的かつ柔軟に利用することが求められています。

DXレポートでは、2025年頃には国内企業の基幹システムのうち、20年以上運用し続けているシステムが6割を超えると予測されています。そのような“レガシーシステム”は、業種や企業規模を問わず、様々な企業で運用されており、85%以上の国内企業に残存していると報告されています。

また先述したSAP社のERPを導入している国内企業は2,000社を超えると言われており、サポート期間の終了に伴い、多くの企業が基幹システム移行の検討を強いられることとなるでしょう。

国内企業の多くは、基幹システムに合わせた働き方を取り入れるのではなく、業務に合わせてカスタマイズしたシステムを構築しています。このように独自性が高く、複雑化したレガシーシステムの運用によって管理コストは増大し、また年月を重ねるごとに社内システムの全容を知る人物が高齢化するというリスクも抱えているのです。

まず前提として知っておきたいのは、レガシーシステムがDX推進への足かせとなることです。

複雑化したシステムを運用し続けることにより、全社横断的なデータの活用が妨げられ、システム自体が硬直化することによって企業を取り巻く環境変化への対応力も失われてしまいます。

しかし2020年12月28日に発表された「DXレポート2(※)」では、国内企業の9割がDX化に取り組めていないと回答しており、「2025年の崖」への対応の遅れが懸念されています。

レガシーシステムから脱却しDXを推進するには、以下の順序で取組みを進める必要があります。

(※)デジタルトランスフォーメーションの加速に向けた研究会の中間報告書『DXレポート2(中間取りまとめ)』を取りまとめました (METI/経済産業省)

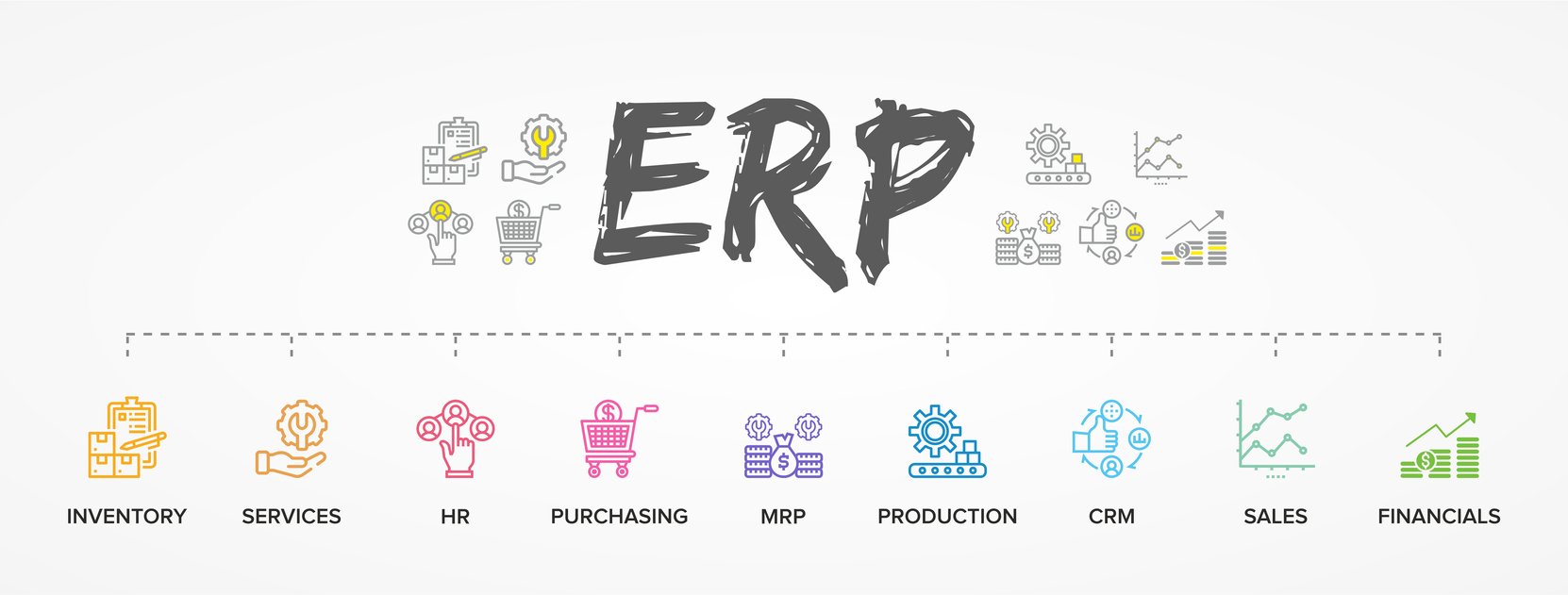

DXを推進する上では、ERPの導入が重要視されています。

ERPとは経営資源を統合的に有効活用し、経営の効率化を図るための概念を指し、これを実現するための統合型(業務横断型)のソフトウェアを「ERPパッケージ」といいます。

複雑化したレガシーシステムでは、各業務部門に分断され、バラバラにデータが蓄積されていますが、システム刷新を通じて自社に合ったERPを導入することにより、分散した情報を一元管理し、効率的かつ迅速なデータ活用が可能となります。

ERPパッケージには、「オールインワン型」と「Best of Breed型」の2つがあります。

「オールインワン型」は海外製のERPパッケージに多く採用されており、生産管理や販売管理、財務会計、労務などのシステムが密結合されています。一箇所に入力されたデータがリアルタイムでシステム全体へ反映されます。

対して「Best of Breed型」は適材適所型とも呼ばれ、各システムが独立性の高い状態で疎結合されていることが特徴です。

オールインワン型ERPのメリット・デメリットは以下のとおりです。

●メリット

・密結合によるリアルタイム性

・シングルベンダーであるため、交渉がしやすい

・業態や業種別のテンプレートが用意されており、ノウハウを享受しやすい

各システムが密結合されているため、システム間のデータ共有の速度に大きなアドバンテージを持ちます。またERP全体の一体感を活かしたテンプレートが提供されており、これらを利用して自社の業務フローを構築することが可能です。

●デメリット

・導入や保守コストが高額になりやすい

・アドオンやサブシステムが多くなりやすい

・業務変更等にスピーディーに対応できない

一方で導入や管理コストが高額になりやすく、また密結合であるがゆえに各システムの独立性や柔軟性が失われ、機能を拡充するためにアドオンなどが増えやすくなります。また一体化されていることにより、個々のシステムに変更が必要な場合に対応が遅延するなどのデメリットがあります。

Best of Breed型ERPのメリット・デメリットは以下のとおりです。

●メリット

・自社のニーズに合わせたシステムの組み合わせが可能

・導入や保守コストが安価

・業務変更等に迅速に対応可能

Best of Breed型ではシステム間の連携が疎結合であることから、各システムの独立性が高く、自社に合った個々のシステムを導入し、それらを組み合わせて運用することができます。

またシステム自体に変更が必要な際にも、疎結合を活かしてシステムごとに修正が可能であることから、迅速な対応が可能というメリットがあります。

●デメリット

・マルチベンダー化

・データが分散する

・インターフェースの構築費用が掛かる

導入するシステムに柔軟性がある一方で、マルチベンダー化することにより、交渉相手が複数となってしまいます。

また疎結合の弊害として、インターフェースの構築費用が掛かる点や、各システムにデータが分散されやすいことがデメリットとして挙げられます。

自社に定着した基幹システムを見直す作業には大きな労力が必要となります。

そのような理由からDX推進が先延ばしになっている企業は、今回解説した内容をもとに、まずは行動計画を立て、自社のレガシーシステムを見直すことから始めましょう。

DX推進は、単にシステムを刷新するだけでなく、社内の非効率的な業務フローを整理する良い機会でもあります。

よりスピーディーで効率的な基幹システムに移行することで、国際的な競争力を高めるという観点だけでなく、従業員や顧客の満足度を高めることにも繋がります。

そのため「2025年の崖」をターニングポイントと捉え、基幹システムだけでなく、企業全体の業務フローの再構築を図る重要な機会と考え、前向きに取り組みましょう。

【税理士プロフィール】

服部大税理士事務所/合同会社ゆとりびと 代表社員

税理士・中小企業診断士

服部 大

2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。

平均年齢が60歳を超える税理士業界の数少ない若手税理士として、顧問先の会計や税務だけでなく、創業融資やクラウド会計導入支援、補助金申請など、若手経営者を幅広く支援できるよう奮闘している。

執筆や監修業務も承っており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

事務所ホームページ:https://zeirishihattori.com

2025年の壁に対応するためには、まずDX推進の必要性について経営層が理解することが大切です。

そしてDX推進のための新たなシステムを導入することで、何がどのように効率化できるのか、何をどれだけ削減できるのかなど、具体的な効果を明らかにすることが必要です。

経営層がしっかりと効果を認識することで、DX推進の方向性を誤るリスクを回避し、職員のモチベーションにもつなげることができます。

確かに、国内企業の多くはレガシーシステムを利用し続けており、急務となる問題点を識別している企業は少ないかもしれません。

しかし、昨今のリモートワーク推進・電子帳簿保存等の流れなどから、将来的にDX化が必要となることは明らかです。

必要性に迫られたときに慌てて情報収集を始めることのないよう、少しずつ準備を始めておくと良いでしょう。

【公認会計士プロフィール】

藤沼 寛夫

公認会計士・税理士

2014年:EY新日本監査法人

2018年:東京共同会計事務所

2019年:藤沼公認会計士事務所 開業

2020年:アカウントエージェント株式会社 設立

アカウントエージェント株式会社:https://a-agent.co.jp

SuperStream製品についてご覧になりたい方は以下よりご確認ください。

※会計ソリューション案内はこちらより