![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

2022年の税制改正における電子取引保存の要件の変更点・注意点を解説

2021年の税制改正により、電子帳簿保存法については2022年1月1日から改正の施行が予定されています。

今回の改正をひとことで言うと、「大幅な要件緩和」といえます。

この電子帳簿保存法の改正によって、電子取引については要件緩和だけでなく、データによる保存が義務化されるなどがあります。

この記事では、電子帳簿保存法の中でも、「電子取引」における保存規定がどのように変更されるかのポイントを解説します。

【ホワイトペーパー】『改正電子帳簿保存法に伴う「電子取引保存」のポイント』ダウンロードはこちら

そもそも「電子取引」とはなにを指すのでしょうか?

電子取引とは、取引情報の受け渡しを電子データにより行う取引をいいます。

具体的に言いますと、次の取引になどが電子取引にあたり、書類等の受け渡を電子データで行うものです。

例えば、取引先のWEBサイトから契約書をダウンロードしたり、請求書のPDFファイルを添付ファイルとして電子メールで受け取ったりするのは、電子取引となります。

電子帳簿保存法は非常にボリュームのある法律で、今回の改正も多岐にわたります。

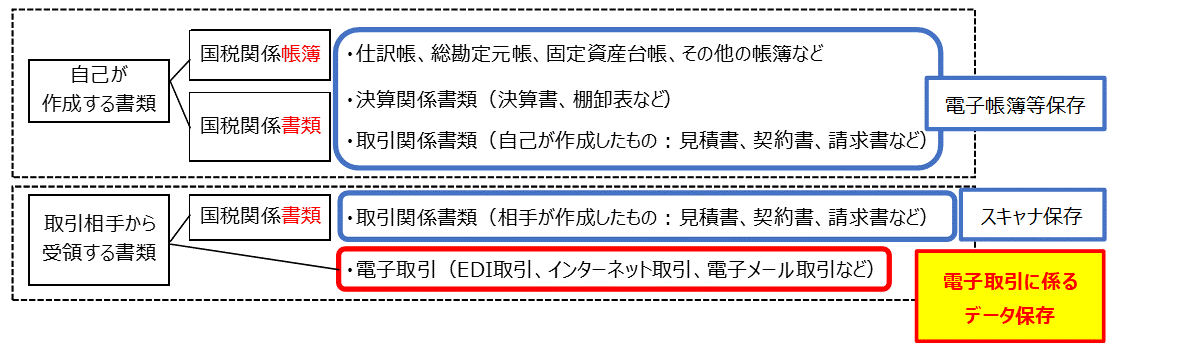

電子帳簿保存法上、電磁的記録による保存は「電子帳簿保存」、「スキャナ保存」、「電子取引に係るデータ保存」の3種類に分かれています。

電子取引に限定すると下の赤い枠の部分が該当します。

重要なこととして、電子帳簿等保存とスキャナ保存については企業の任意選択ですが、電子取引に係るデータ保存の改正内容については、該当データを受領するすべての企業に適用される点が挙げられます。

参考:国税庁 電子帳簿保存法一問一答

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf

2022年1月から施行される改正のうち、「電子取引にかかるデータ保存」に特化して、どんなことが変わるのかを改正内容、変更点、具体例の順に見ていきましょう。

電子取引に係るデータ保存について、書面による保存が廃止になったことで、現行の運用を見直すべきケースがでてきます。

個々の要件について見直しを進めるにあたって、漏れのないようにするためには、クラウドシステム等への乗り換えをおすすめします。

● 業務フローの中で、電子データを印刷する作業はなくなります。

保存ルールを決めて、ハードディスク、コンパクトディスク、DVD、磁気テープ、クラウドサービス等に

保存することになります。

● 例えば、従業員の立替経費で、その領収書が電子データの場合には、税務調査などでその従業員が保存する

電子データを提出する等の体制を整えておく必要があります。

● また、FAXを紙面に出力せず、設定を変更して電子データで保存する必要もあります。

【ホワイトペーパー】『改正電子帳簿保存法に伴う「電子取引保存」のポイント』ダウンロードはこちら

電子取引に係るデータ保存については、「真実性の確保」と「可視性の確保」の要件が求められます。

主な要件は次のとおりです。

| 要件 | 対応方法 |

| タイムスタンプが適正に処理されていること | 取引先からタイムスタンプが付されたデータを受領 |

| 電子データ取得後、最長2か月と7営業日までにタイムスタンプを付す。 | |

| 記録事項の訂正・削除が確認できるか、又は訂正・削除ができないこと | 記録事項の訂正・削除が確認できるシステムに保存する |

| 記録事項の訂正・削除ができないシステムや場所に保存する |

| 要件 | 対応方法 |

| 検索機能の確保 | ① 取引年月日、取引金額、取引先により検索できるようにする |

| ② 日付又は金額の範囲指定を可能とする | |

| ③ 2つ以上の任意項目を組み合わせた検索を可能とする | |

| 税務調査等でダウンロードの求めに応じる場合には、②、③不要 | |

| 基準期間*の売上高が1,000万円以下である小規模な事業者で、 税務調査等でダウンロードの求めに応じる場合には、①~③すべて不要 |

*基準期間とは、個人事業者は前々年の1/1から12/31までの期間をいい、法人は前々事業年度をいいます。

タイムスタンプ要件については、企業内でデータ保存処理をする者、監督者などが定期的にチェックを行う他、クラウドサービス等を利用している場合にはその契約が継続していることを確認するなど、内部的なルールの確認が大切です。

また、記録事項の訂正・削除要件については、利用するシステムや保存方法が適切かどうかは、システム管理者等が確認する必要があります。

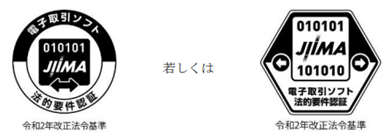

日本文書情報マネジメント協会(JIIMA)が法的要件を満たしていると認証されたソフトウェアには、次のようなロゴがありますので、導入時の要件確認の目安になります。

<認証ロゴ>

参考:国税庁 JIIMA認証情報リスト(電子取引ソフト)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/pdf/JIIMA_list_4.pdf

参考:国税庁 電子帳簿保存法が改正されました(パンフレット)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

個人事業者などで、取引先とのデータのやり取りをすべて書面で行っている場合には電子取引の対象外となります。WEBサイトから仕入れた場合であっても、別途、郵送で請求書や領収書が送付される場合は電子取引には該当しません。

しかしながら、書面で請求書を受領する場合には手数料がかかるケースもあります

将来に向けて電子取引は増える一方と予想されますので、何らかの対応策は必要となるでしょう。

電子取引にかかる保存については、前述のとおり電子取引を行っている企業すべてに適用されます。

多くの場合、過去の電子データを保存していると思われますが、各担当でバラバラの運用が想定されます。保存ルールの見直しには、案外時間がかかるものです。早めの準備が大切です。

今回の改正は、大幅な要件緩和ではある代わりに、不正防止の措置としてペナルティ(重加算税の加重)が課されることから、あまり楽観視はできません。

現在クラウドサービスを利用している場合には、クラウド上へのデータ保存で問題ありませんが、そのクラウドサービスの利用を中止した場合にどうするかなどのリスクを挙げ、慎重に対応していくことが望まれます。

【ホワイトペーパー】『改正電子帳簿保存法に伴う「電子取引保存」のポイント』ダウンロードはこちら

個人事業主の方は、今回の電子帳簿保存の改正により、青色申告特別控除額の見直しもありますので注意しましょう。

改正前は、取引を正規の簿記の原則に従って処理すれば、まず控除額が55万円。そして、電子帳簿保存か電子申告のどちらかを行っていれば、さらに10万円控除額が上乗せされていました。

改正後においては、帳簿を「優良電子帳簿」、「一般電子帳簿」と「紙による帳簿」の3つに分け、電子帳簿保存の要件を満たした帳簿のみが「優良電子帳簿」とされ、最高65万円の控除を受けられるようになります。

【税理士プロフィール】

税理士・CFP・認定経営革新等支援機関

岡 和恵

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。

システム開発部門と経理部門を経験する中で税理士やフィナンシャルプランナー資格を取得。

2019年より税理士事務所を開業し、税務や会計に関するライティング業務も開始。

図や表などを多用したわかりやすい執筆を心掛けています。

電子帳簿保存法関係で煩わしさを感じる1つのポイントが、「業務フローへの反映」です。

先述のとおり、電子取引については電子データによる保存に限定されるため、今までは紙面でプリントアウト・保存してきた証憑類を、保存ルールを決めた上で電子化し保存する必要が出てきます。

業務フローの修正は、マネジメント・現場レベル共に、煩わしさを感じるポイントとなるでしょう。

しかし、一度導入・運用ができてしまえば、翌年以降はルーティンワークになります。

電子帳簿保存法が適用されたときに慌てて導入することのないよう、試験導入などの上、早めに電子化を業務フローに反映させておくと良いでしょう。

【公認会計士プロフィール】

藤沼 寛夫

公認会計士・税理士

2014年:EY新日本監査法人

2018年:東京共同会計事務所

2019年:藤沼公認会計士事務所 開業

2020年:アカウントエージェント株式会社 設立

アカウントエージェント株式会社:https://a-agent.co.jp

SuperStream製品についてご覧になりたい方は以下よりご確認ください。

※会計ソリューション案内はこちらより