![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

IFRSを適用する際には、IFRS第1号「国際財務報告基準の初度適用」に準拠しなければなりませんので、ここでよく問題になる、有形固定資産の「みなし原価」の実務的な対応方法について、まとめたいと思います。

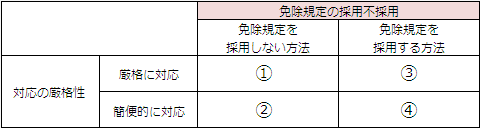

有形固定資産の「みなし原価」の実務的な対応方法をめぐっては、「免除規定を採用するのかしないのか」、そして「厳格に対応するのか簡便的に対応するのか」という二つの観点で整理した場合、大きく分けて4つの対応方法があります。 これを図示すると以下のようになります。

この方法は、IFRS移行日時点で、IFRS第16号「有形固定資産」の規定に従って、「有形固定資産」であると判定された資産について、「みなし原価」を採用せず、当該有形固定資産を取得した時点まで遡って、IFRS第16号「有形固定資産」のすべての規定を厳格に適用した上で、当該有形固定資産を取得した時点からIFRS移行日時点までの減価償却計算もすべてやり直して、IFRS移行日時点の有形固定資産の計上額と、過去の利益剰余金の計上額を算定する方法です。

したがって、IFRSと日本の会計基準の会計差異として有名な、以下のような論点についても、すべて有形固定資産を取得した時点まで遡って、すべての有形固定資産について、従来と異なる会計処理をすることになります。

この方法は、IFRS移行日時点で、IFRS第16号「有形固定資産」の規定に従って、「有形固定資産」であると判定された資産について、「みなし原価」を採用せず、当該有形固定資産を取得した時点まで遡って、IFRS第16号「有形固定資産」を適用するが、一部の規定は簡便的に対応した上で、IFRS移行日時点の有形固定資産の計上額と、過去の利益剰余金の計上額を算定する方法です。

したがって、IFRSと日本の会計基準の会計差異として有名な、①のような論点については、有形固定資産を取得した時点までは遡らず、従来の会計処理を基本として対応することになります。

たとえば、付随費用などは、過去に発生した不動産取得税の記録がなかったり、製造ラインを設置した当時の、現場部門の設置にかかわった人件費などが集計できなかったりすることから、やむを得ない場合や、仮に集計できても金額的に重要ではないと判断される場合です。

このような場合には、当該有形固定資産の認識時点での測定規定(IAS第16号第16項以下)を過去にまで遡って適用せず、従来の日本基準で記録した当初の取得原価を採用し、取得原価以外の論点、例えば、耐用年数や償却方法は、IAS第16号の規定に準拠して、当該有形固定資産を取得した時点からIFRS移行日時点までの減価償却計算をやり直すのです。

この方法は、IFRS移行日時点で、IFRS第16号「有形固定資産」の規定に従って、「有形固定資産」であると判定された資産について、「みなし原価」を採用することで、当該有形固定資産を取得した時点まで遡ってIFRS第16号「有形固定資産」を適用する必要がなくなり、その代わりに、当該有形固定資産の公正価値を測定し、IFRS移行日時点の有形固定資産の計上額にする方法です。

これは、IFRS第1号「国際財務報告基準の初度適用」第18項や付録DのD5からD7で認められている、いわゆる「免除規定」です。

有形固定資産を取得した時点まで遡る必要がなくなることから、実務的には大変魅力的な対応方法です。

しかし、この方法の最大の欠点は、当該有形固定資産の公正価値を測定しなければならないことです。投資不動産(賃貸等不動産)に限らず、「みなし原価」を採用すると決めた資産については、公正価値を測定しなければならないのです。

この方法は、IFRS移行日時点で、IFRS第16号「有形固定資産」の規定に従って、「有形固定資産」であると判定された資産について、「みなし原価」を採用することで、当該有形固定資産を取得した時点まで遡ってIFRS第16号「有形固定資産」を適用する必要がなくなり、さらに、当該有形固定資産の公正価値は測定せず、従来の日本基準で処理を行ってきた結果として算定された簿価(多くの場合税務上の簿価)をもって、IFRS移行日時点の有形固定資産の計上額にする方法です。

つまり、税務上の簿価を「みなし原価」として取り扱うのです。

この根拠は、IFRS第1号「国際財務報告基準の初度適用」付録DのD6項です。

IFRS第1号「国際財務報告基準の初度適用」付録DのD6項には、以下の記載があります。

| 初度適用企業は、IFRS移行日現在又はそれ以前における、ある有形固定資産項目の従前の会計原則に従った再評価が、再評価日の時点で以下とおおむね同等であった場合には、それを再評価日現在のみなし原価として使用することを選択して良い。 (a)公正価値 (b)IFRSによる原価又は償却後原価を、例えば、一般物価指数又は個別物価指数により調整したもの |

「おおむね同等」かどうかは、まずは、企業サイドの判断ですが、最終的には会計監査人の判断です。

結局会計監査人が、「従来の税務上の簿価をもって、みなし原価としても問題ない」と判断すれば、実務的には最も手間のかからない対応ができるのです。 遡る必要もないし、公正価値の測定も必要ないからです。

実際に筆者がかかわってきたプロジェクトでは、この④の対応方法でプロジェクトがすすめられているケースがあります。

また、最近減損処理の対象になった有形固定資産などは、ある意味では、公正価値を測定したと言えるので、減損後の簿価をもって「みなし原価」とすることで、会計監査人との合意が得られるケースもあるようです。

なお、IFRS第16号「有形固定資産」を理解するために、弊著「やさしく深掘り IFRSの有形固定資産」をぜひ参考にしてください。

IFRS第16号全文を徹底解説しています。