![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

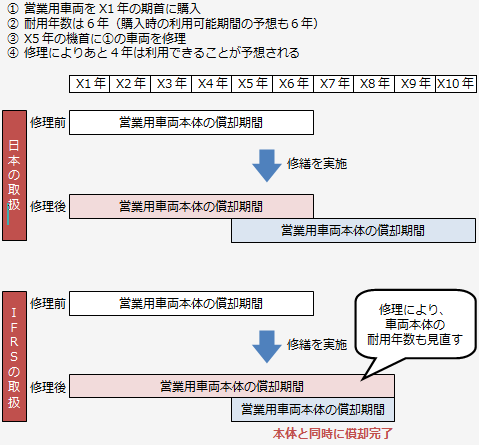

今回は、修繕などを行った際に、修繕費としてその期の費用にしないで、資本的支出として資産にする場合に、減価償却計算をどのように行うのかについて、日本の税務上の取扱いとIFRSで違いがあるので、この点について解説します。

以下は、国税庁のタックスアンサー「No.5405 資本的支出後の減価償却資産の償却方法等」に記載されている内容です。

|

減価償却資産に対して平成19年4月1日以後に資本的支出を行った場合、その資本的支出は、その資本的支出の金額を固有の取得価額として、その資本的支出を行った減価償却資産本体(以下、「旧減価償却資産」といいます。)と種類及び耐用年数を同じくする新たな減価償却資産(以下、「追加償却資産」といいます。)を取得したものとして、その種類と耐用年数に応じて償却を行うこととなります。 |

つまり、修繕を行った資産本体とは別の「追加償却資産」として、資本的支出の減価償却を行っていくことになります。

これに対して、IFRSでは、まず、日本での「資本的支出」とは異なる概念である「取得後支出」について規定しています。

特に、「取得後支出」は「資本的支出」よりも広い概念であり、耐用年数などを延ばさないようなものでも、「日常的な保守費用」でなければ、すべて「取得後支出」となり、費用ではなく資産として取り扱う必要があります。

この点については、弊著『やさしく深掘り IFRSの有形固定資産』をご参照ください。

さらに、「取得後支出」の減価償却についても、日本の税務上の取扱いとは異なるのです。

IFRSでは、修繕を実施して、それが「取得後支出」として資産として認識されると、修繕を行った資産本体の残存耐用年数で減価償却を行うことになります。

これを図で示すと以下のようになります。

この説例で、仮に修理により耐用年数が変わらない場合でも、当該修理が『日常的な修繕』でなければ、「取得後支出」として資産計上することになります。

この場合、車両本体の残存耐用年数は、あと2年となり、車両本体も修理代も、X6年に償却が完了することになります。

以上