![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

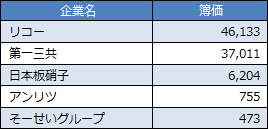

今回は、2014年3月期までに有価証券報告書でIFRSを適用している27社で、実際に開発費がどの程度資産計上されているのかを分析してみました。

開発費を資産計上している企業は、27社中5社だけでした。

5社の企業名と資産計上額は以下の表のとおりです。

資産計上していないことを明確に開示している企業は、以下の6社です。

残りの16社は、開発費を全く資産計上していないか、資産計上していても重要性がないかのどちらかだと思われます。

資産として計上されている簿価と発生時費用処理された金額の合計でランキングしたのが以下の表です。

上位には、やはり製薬会社が多く含まれています。

しかし、資産計上しているのは、第一三共の1社だけです。

経団連の「IFRS任意適用に関する実務対応参考事例」のVOL2(41ページ)には、開発費を資産として計上しない考え方として、以下が示されています。

| 資産計上する開発費は無いと判断した企業において、資産計上6要件のうち、資産計上の要否を決定する上で決め手となった要件としては、 「(a)技術上の実行可能性」及び 「(d)蓋然性の高い将来の経済的便益」が多かった。 企業内部及び外部からの様々な制約から解放されて製品を完成させる見込みがたち(要件(a))、また、将来のキャッシュ・フローが得られる蓋然性が相当程度に高まる段階(要件(d))とは、企業が製品開発プロセスを終了させ、量産が可能となる段階である。 従って、その段階までの開発費は、6要件を満たさないと判断している。 |

この考え方では、開発作業のほとんどが終わってしまっていて、生産の立ち上げまでに発生した部分だけが資産計上の対象となります。

したがって、対象となるものが全くなくなるか、あっても金額が僅少になってしまうのです。

参考資料:

IFRS任意適用に関する実務対応参考事例(2014年1月15日版)

http://www.keidanren.or.jp/policy/ifrs_jirei.html