![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

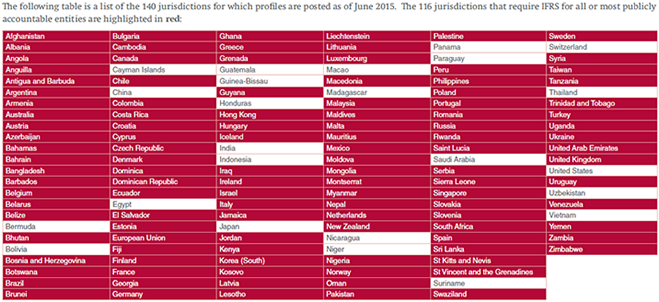

2015年6月IFRS財団は、“Financial Reporting Standards for the World Economy”を公表しました。

この資料では、今年6月現在での、世界の国・地域におけるIFRSの適用状況が、以下の表でまとめられています。

この表を見ると、IFRSを適用していない国として、日本、スイス、インド、タイ、アメリカ、中国などが白抜きで表現されています。

この表の説明として、以下の記載があります。

ただ、中国については、中国の会計基準は実質的にIFRSにコンバージェンスされているという理解を示しています。

アメリカについては、2007年の"SEC Concept Release"、2008年の"Roadmap"、2012年の"Staff Report"を例示しながら、まだ強制適用と任意適用の検討中であるとの理解を示しています。

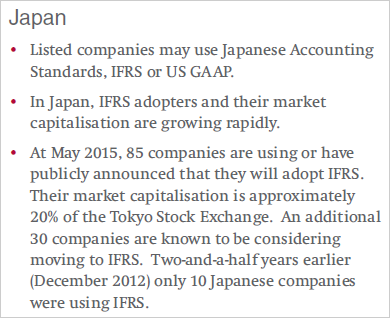

それでは、日本についてはIFRS財団はどのように理解をしているのでしょうか。

それを示す記載箇所が以下です。

これを見ると、IFRSの任意適用企業数が、3年足らずで10社から85社に激増していることが強調されています。

さらに、30社がIFRSに移行することを検討していることまで表現されています。

この30社は、正式表明しているのではなく、連結短信でIFRS適用に向けて前向きな表現をした企業でしょう。

日本国内でも、日本経済新聞などの報道では記事になったりしていますが、まだ正式にまとめられたものではありません。

いわば「勇み足」とも感じられる表現です。

ここで推察できるのは、今の日本の状況を、IFRS財団は大変好ましく受け止めており、まだ適用していない国・地域(具体的には、アメリカや中国)へのプレッシャーとして利用しているのではないかということです。

また、すでにIFRSを強制適用している100を超える国・地域にも、日本がどんどんIFRSに近づいているということは、とても心強いことだろうと思います。

IFRS財団にとって、日本の動向は、非常に重要なことがらなのだと感じられます。

最後にこのレポートで気になったのは、現在完成間近と言われている「修正国際基準(JMIS)」について、全く触れられていないということです。

今回参考にしたIFRS財団のレポートは、こちらのリンクから参照できます。