![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

今回は、3月期決算の有価証券報告書も出そろってきたので、昨年末に改訂されたIAS第1号「財務諸表の表示」の改訂内容が、どのくらい早期適用されているかを調査しました。

今回はそのまとめをご報告したいと思います。

このIAS第1号の適用時期は、2016年1月1日以降に開始する事業年度ですが、「即時適用」が認められています。

そして、金融庁は、2014年12月18日に改訂されたIAS第1号を「指定国際会計基準」として含めることを2015年2月17日に公表し、公布日から適用ができます。

したがって、

調査対象は、金融庁の公布日である2015年2月17日から7月9日までに提出された有価証券報告書で、IFRSを適用している企業です。

まず、早期適用していることを開示している会社は、三菱商事1社だけでした。

開示工数を激減できる好機を生かした企業がほとんどなかったことは、大変嘆かわしいことだと感じています。

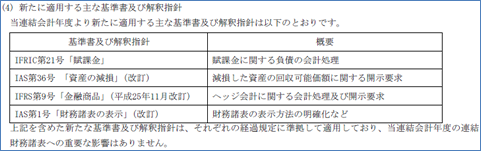

以下が三菱商事の開示内容です。表内の4つ目にIAS第1号の記載があります。

ということで、IFRSを適用する企業の数は、近い将来、少なくとも125社は超えると思います。

ちなみに、監査法人はトーマツです。

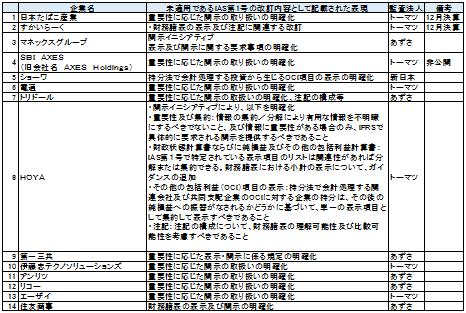

次に、連結財務諸表の承認日までに新設又は改訂が行われた新基準書のうち、早期適用していないものとして、明示的に開示した企業は、14社でした。

14社の会社名と、各社が未適用であるIAS第1号の改訂内容をどのように表現しているのかをリストにしてみたのが、以下の表です。

まず、監査法人に注目すると、

(1) トーマツが7社

(2) あずさが6社

(3) 新日本が1社

(4) あらた及びその他の監査法人はゼロ社

でした。

シェアの割には、新日本が担当している企業が少ないように感じました。

また、12月決算の日本たばこ産業とすかいらーくが、きちんと開示していたことは、評価されるべきと思います。

金融庁が、改訂されたIAS第1号を「指定国際会計基準」として含めることを2015年2月17日に公表して、12月決算の企業が3月に提出する有価証券報告書にきちんと反映できたことは、IFRSの改訂動向や金融庁の手続きをきちんとウォッチして、適切な対応ができている証拠だと思います。

また、未適用であるIAS第1号の改訂内容について記載されている表現に注目すると、HOYAの記載ぶりが、突出して詳しいと感じられます。

従来であれば、とても親切な記載に感じ、IAS第1号の改訂内容を知らない利用者の中には、このHOYAの記載内容を見て勉強になる人もいるかもしれません。

しかし、IAS第1号の改訂の「趣旨」は、「重要でない項目は開示すべきでない」、「当該企業に固有のものを開示すべきで、どの企業にとっても該当する項目は、開示すべきでない」というものです。

なので、今回のHOYAの開示例のように、IFRSの基準書を詳しく記載することは、かえって「趣旨」に反するので、あまり良い記載ぶりとは言えません。

最後に、改訂IAS第1号を早期適用せず、早期適用していない旨の開示もしていない企業は、実に48社でした。

実に嘆かわしい実態です。

ということは、調査対象となった企業61社のうち、

ということです。

基準改訂に対応できた企業が、4分の1にも満たないという、惨憺たる状況です。

(3)の「全く触れていない企業」46社を監査している監査法人別のサマリが以下です。

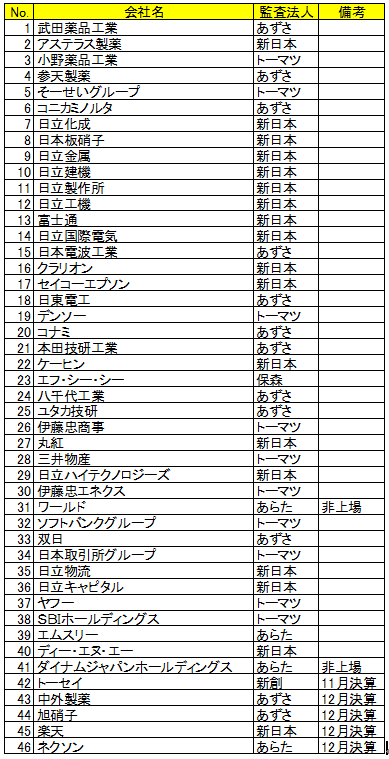

(1) 新日本:18社

(2) あずさ:12社

(3) トーマツ:10社

(4) あらた:4社

(5) その他:2社(保森、新創)

新日本は、未適用を開示した企業で1社しかなく、ここの「全く触れていない企業」で18社と突出していて、大変残念な状況です。

あずさとトーマツも、未適用を開示した企業も多いようですが、その2倍近い企業については、「全く触れていない企業」ということで、監査法人として、高い一定水準を保つ、組織としての努力がまだまだ足りないと感じられます。

ここから感じられることは、IFRSを適用する企業へのサービス体制が、組織的にはできておらず、個人ベースの経験と知識に依存しているということです。

さらに、日本たばこ産業と日本取引所グループ、あるいは、第一三共と八千代工業など、同じ公認会計士が担当しているのに、未適用を開示している企業と開示していない企業があり、対応に統一性がないケースが散見されます。

あらたは、未適用を開示した企業が1社もなく、「全く触れていない企業」で4社ということは、監査法人としてIFRSの動向がきちんと把握できているのか、心配になります。

最後に、「全く触れていない企業」46社のリストを以下に示します。

IAS第1号の改訂は、開示工数(コスト)を激減させるものであるだけに、企業サイドの経理部門の方と監査サイドの監査法人の双方が、基準改訂の「趣旨」をきちんと理解し、日本の資本市場で一定レベル以上の高い水準の情報開示が保たれるように、もっと努力していただきたいと思います。

2014年12月18日、IASBが「開示イニシアティブ(IAS第1号の改訂)」を公表し、開示ボリュームが激減できることになったことに関しては、これまで、以下のコラムでご紹介しました。

こちらも参考にしてください。

注記情報の大幅削減が可能に!!

開示ボリュームを激減させる具体例