![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

今回もIFRSの開示について、昨年末に改訂されたIAS第1号「財務諸表の表示」の改訂内容を早期適用しているかどうかをウォッチしたいと思います。

このIAS第1号の適用時期は、2016年1月1日以降に開始する事業年度ですが、「即時適用」が認められています。

さて、今回は、IFRSを2015年3月期から適用している日本取引所グループ(以下JPX)を取りあげたいと思います。

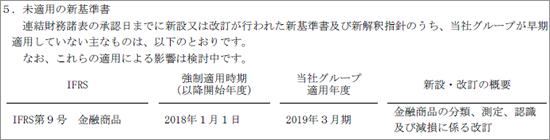

JPXの有価証券報告書の79ページ目を見ると、以下の開示があります。

| (5)新基準の早期適用 当社グループはIFRS第9号「金融商品」(2010年10月改訂)(以下、「IFRS第9号(2010年版)」という。)を移行日(2013年4月1日)より早期適用しております。 IFRS第9号(2010年版)は、IAS第39号「金融商品:認識及び測定」(以下、「IAS第39号」という。)を置き換えるものであり、金融商品に償却原価と公正価値の2つの測定区分を採用しております。公正価値で測定される金融資産に係る公正価値の変動は損益で認識することとなっております。ただし、売買目的ではない資本性金融商品への投資については、当初認識時に、その公正価値の事後的な変動をその他の包括利益として認識するという取消不能な選択を行うことが認められております。 |

つまりここには、「開示イニシアティブ(IAS第1号の改訂)」の早期適用した旨の記載がありません。

それでは早期適用していないことはきちんと書いてあるのかを確認するために、86ページ目の「未適用の新基準書」を見ると、以下の開示があります。

ここにも、「開示イニシアティブ(IAS第1号の改訂)」は、「連結財務諸表の承認日までに新設又は改訂が行われた新基準書」に該当するはずですが、これには全く触れられていません。

つまり、改訂された基準書を早期適用したのかどうか全く記載していないのです。

これでは、前回のHOYAの方がまだましです。

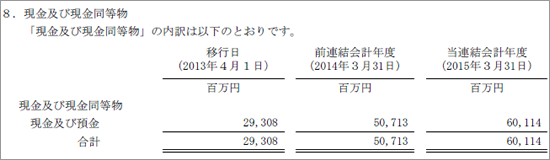

さらに、ざっと目を通して目を引いたのが、今回のタイトルにもしている「現金及び現金同等物」です。

89ページ目に開示されています。

実際の開示内容は以下です。

このような注記は全く意味がないと思います。

この情報を開示することで、投資家を始めとする財務諸表の利用者の意思決定に影響を与えるとは到底思えません。

これは「重要性のない情報の開示」の典型的な例でしょう。

JPXの注記には、このような開示がたくさん見受けられます。

前回のHOYAについても記載しましたが、

「結果的に、投資家等の利用者の意思決定に不要な情報を記載することで、重要な情報を見えにくくしてしまっている」

のです。

2014年12月18日、IASBが「開示イニシアティブ(IAS第1号の改訂)」を公表し、開示ボリュームが激減できることになったことに関しては、これまで、以下のコラムでご紹介しました。

こちらも参考にしてください。

注記情報の大幅削減が可能に!!

開示ボリュームを激減させる具体例