![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

グループ法人税制の主な特徴の一つが、「強制適用」であるということです。

これに対して、連結納税制度は「任意適用」です。

したがって、連結納税制度を採用していない企業が多く、連結決算担当者としても、あまり関心を持たなかった方々も多いのではないでしょうか。

しかし、今回のグループ法人税制は強制適用なので、連結決算担当者としても、きちんとした理解が必須になります。

私が特に重要だと思うのは、以下の3点です。

今回は一つ目についてコメントします。

1. 固定資産未実現に係る税効果の会計手続き(譲渡損益調整資産の取扱い)について

すでに連結納税制度では同様の制度があるのですが、100%グループ内の内国法人で、1,000万円以上の固定資産や有価証券を売買した際に生じる譲渡損益(いわゆる未実現損益)を、販売側の法人において、税務上繰延べることで、課税所得から除くものです。

課税の繰り延べになります。

そして、実現した年度において、販売側の法人の課税所得に含めることになります。

この項目での連結手続上、私が心配しているポイントは以下の二つです。

(1) 譲渡損益の「実現」は連結会計制度での「実現」とは、定義が違う。

連結会計制度での実現は、償却による実現か、連結範囲対象外の企業への売却ですが、グループ法人税制での実現は、連結範囲対象の企業への売却であっても、最初に購入した法人から他の法人に転売されれば、販売側の法人では、課税所得に含める手続が必要になるのです。転売先が連結子会社であっても、譲渡損益調整資産ではなくなるのです。

したがって、特に他の連結子会社に譲渡損益調整資産が転売された時には、未払税金勘定の手続も含めて、連結税効果仕訳を適切にする必要があります。

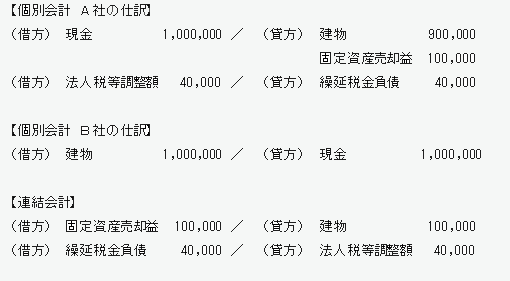

いずれも100%子会社であるA社からB社に簿価90万円の建物を100万円で売却した場合の仕訳は以下です。実効税率は、A社が40%、B社が35%です。

①A社からB社への建物の売却時

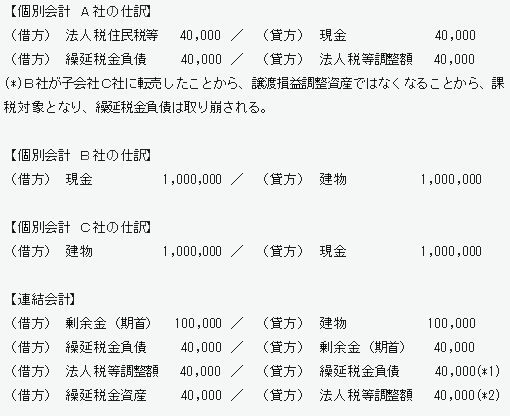

②B社が100%子会社C社に当該建物を簿価で転売した場合

(*1)A社にとっての譲渡損益調整資産でなくなったので、A社が個別会計で取り崩した繰延税金負債を連結手続においても取り崩す。

(*2)譲渡損益調整資産ではない、通常の固定資産未実現仕訳の税効果仕訳を計上する。日本ではまだ、未実現利益の税効果は繰延法なので、使用する実効税率は、販売会社であるA社の実効税率。IFRSでは、資産負債法なので、ここで使用する実効税率は、C社の実効税率となる。

(2) 購入側の法人からの報告がないと、販売側の法人での税務が適切に行えない。

譲渡損益調整資産に該当する場合には、以下の手続を徹底させることが不可欠となります。

① 販売側法人は、購入側法人に譲渡損益調整資産に該当する旨を通知する。

② 購入側法人は、「再譲渡」、「償却」、「評価損益の計上」、「貸倒」、

「除却」、「グループの離脱」についての情報を、販売側法人に通知する。

③ 連結決算担当者に①②の情報を、連結レポーティング・パッケージなどで

きちんと提供する。

以上の手続が徹底されないと、グループ全体で申告漏れとなり、「脱税」の汚名を着せられる可能性がありますし、適切な連結手続もできなくなる恐れがあります。

平成22年10月1日以降の資産の譲渡取引から適用になりますので、まだ準備が整っていない場合には、子会社への指示の徹底も含めて、早急に対応されることが望まれます。