![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

2016年3月1日から2017年2月28日までに提出された有価証券報告書について、米国基準を適用している企業について調査しました。

米国基準を適用して有価証券報告書を提出した企業は、22社でした。

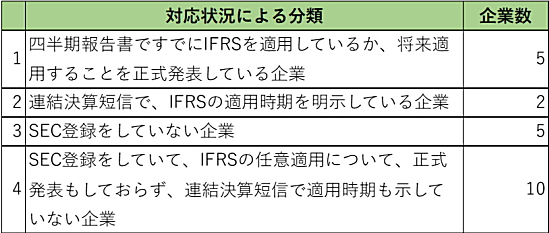

22社を分類すると以下のようになります。

5社の企業名は以下です(カッコは、適用予定時期)。

日本電産(2017/03の1Qより)

東芝(未定)

パナソニック(2017/03より)

三菱電機(2019/03の1Qより)

日本ハム(2019/03の1Qより)

2社の企業名は以下です(カッコは、適用予定時期)。

日本電信電話(2019/03の1Qより)

NTTドコモ(2019/03の1Qより)

1の5社と2の2社を合わせると、7社です。

これら7社は、今後SEC基準ではなく、IFRSを適用した連結財務諸表を有価証券報告書に掲載することが「確定」しています。

今後の動向が注目されるのは、上記7社以外の15社です。

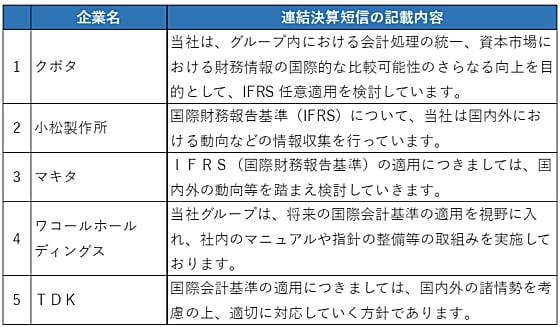

IFRSの任意適用について正式発表もしておらず、連結決算短信で適用時期も示していない企業の中で、SEC登録を廃止してしまっている企業が5社あります。

以下の企業です(カッコは、SEC登録を廃止した年)。

クボタ(2013)

小松製作所(2014)

マキタ(2013)

ワコールホールディングス(2013)

TDK(2009)

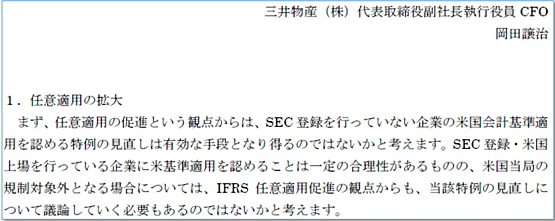

米国に上場もしていない企業に対しては、日本の有価証券報告書に、米国基準で作成した連結財務諸表を掲載することを認める「特例」は廃止し、IFRSの任意適用促進につなげたらどうかという意見があります。

2014年12月15日の企業会計審議会会計部会に提出された資料が以下です。

したがって、これら5社は金融庁だけの判断で、いつでも米国基準での連結決算が認められなくなるリスクが高いと言えるでしょう。

ちなみに、これら5社の連結決算短信での記載内容は以下です。

クボタは、適用時期こそ明示していないものの、IFRS任意適用をほぼ決めているかのように感じられます。

その他の4社は、まだ積極的な対応は感じられません。

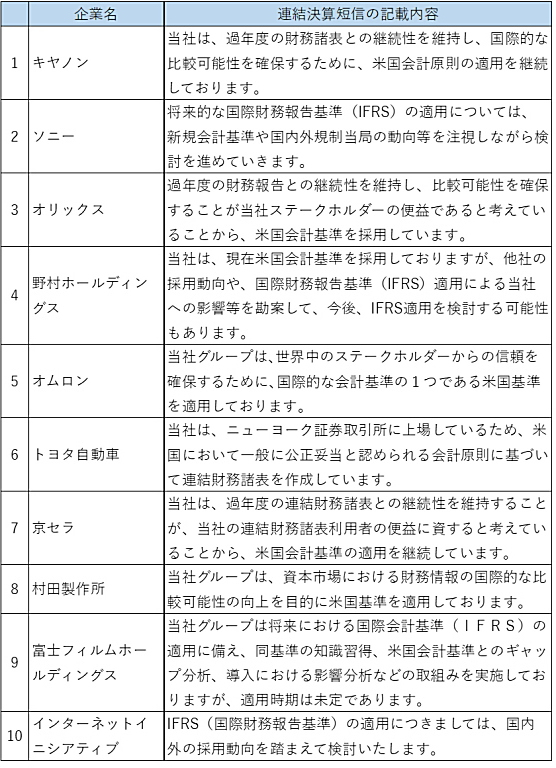

10社の企業名は以下です。

キヤノン

ソニー

オリックス

野村ホールディングス

オムロン

トヨタ自動車

京セラ

村田製作所

富士フィルムホールディングス

インターネットイニシアティブ

これら10社の連結決算短信での記載内容は以下です。

IFRSの適用に関して積極的なニュアンスを感じるのは、野村ホールディングスと富士フィルムホールディングスです。

3で、「(SEC登録を廃止した)5社は金融庁だけの判断で、いつでも米国基準での連結決算が認められなくなるリスクが高い」と説明しました。

4の、まだSEC登録を継続している企業は、3の企業ほど高くないとしても、米国基準での連結決算が認められなくなるリスクはあるのです。

実は、2011年6月の自見金融担当大臣の発言で、IFRSの強制適用は見送られたのですが、その時に自見担当大臣は、もう一つ重大な決定をしています。

それは、2016年3月までという期限付きだった、米国基準での連結財務諸表作成を認める「特例」について、その期限を撤廃したのです。

このことで、2017年になった現在でも米国基準での連結財務諸表の提出が認められているのです。

この自見担当大臣の決定の持つ意味は、米国基準での連結財務諸表作成を認めるかどうかは、金融担当大臣の一存で決められるということです。

さて、2013年6月の企業会計審議会の答申である、いわゆる「当面の方針」には、その時点で「日本基準」、「米国基準」及び「IFRS」の3つの会計基準が存在し、さらにJ-IFRS(現在のJMIS)が開発されると、4つの会計基準が認められる資本市場となり、国際的に「異常な」市場となり、投資家等の混乱を招く、という批判的意見があることを承知したうえで、複数の会計基準が併存する事態は過渡的なものであり、「大きな収斂の流れ」だという説明が記載されています。

これはつまり、一時的に複数の会計基準を認めるが、いずれは「少なくしていく」という意味だと解釈するのが普通だと思います。

ということは、4つの会計基準のうち、真っ先に「使用停止」となるのは、米国基準ではないでしょうか。

適用する企業がどんどん減って、10社しかなくなるのですから。

以上