![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成20年12月、財務省から「平成21年度税制改正大綱」が発表されました。このなかで上場株式等の配当所得及び譲渡所得等に対する軽減税率の適用期限を延長する等の内容が記載され、今後の国会において法制化される見通しとなっています。今回は、平成21年以後の証券税制の主なポイントについて取り上げます。

なお、現段階では法案ベースであるため、法制化後の内容にも留意する必要があります。

平成21年1月1日から平成23年12月31日までの3年間、上場株式等の配当所得及び譲渡所得等に対する税率が、本来の20%から10%に軽減されます。

| 平成20年 | 平成21年 | 平成22年 | 平成23年 | 平成24年 | |

|---|---|---|---|---|---|

| 税率 | 10% | 10% | 20% | ||

| (所得税7%、住民税3%) | (所得税7%、住民税3%) | (所得15%、住民5%) | |||

※非上場株式等の配当等、大口株主等(持株割合5%以上の株主等)が受ける配当等については20%の税率が適用されます。

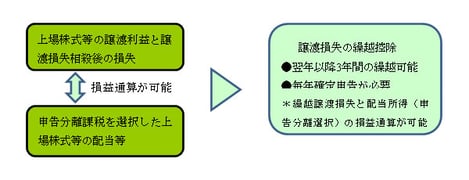

平成21年分以後の各年の上場株式等の譲渡損失は、申告分離課税を選択した上場株式等の配当所得と損益通算できるようになります。また、前年以前3年内の各年に生じた上場株式等の譲渡損失と平成21年分以後の各年分の申告分離課税を選択した上場株式等の配当所得の損益通算が可能となります。

なお、平成22年分以後については一定の特定口座(源泉徴収選択口座)内での損益通算制度が導入されるため、確定申告の手続きをしないで損益通算することができます。

平成21年分以降、株式等証券投資信託等の終了又は一部の解約により交付を受ける金銭の額等は、すべて株式等に係る譲渡所得等の収入金額とみなして課税することとされました。

| 換金方法 | 所得区分 | |

|---|---|---|

| 平成20年 | 平成21年~ | |

| ①解約方式 | 配当所得 | 譲渡所得 |

| ②譲渡方式 | 譲渡所得 | |

納税者と税務当局が上場株式等の配当等の金額とそれに対する源泉徴収税額を適確に把握できるように、居住者等に対して国内において上場株式配当等の支払をする者は、上場株式配当等の支払に関する通知書を、その支払の確定した日から1月以内に、その支払を受ける者に交付しなければならないこととされました。

平成21年分の所得税から配当等について確定申告する場合は、支払通知書の添付が義務付けられますので保管が必要です。

Q.上場株式等の配当等について、申告分離課税を選択した場合のメリット等について教えてください。

平成21年以降、上場株式等の配当等の確定申告については「申告分離課税方式」「総合課税方式」「申告不要方式」の3つの方式が挙げられます。どの方式が有利であるかは個別のケースにより異なりますが、一般的には以下のとおりです。

Q.上場株式等の譲渡損失と配当所得の損益通算や繰越控除の適用を考えていますが、所得税の扶養控除の対象となる扶養親族になるかどうかなどを判定する際に留意すべき点があれば教えてください。

株式譲渡、配当以外に所得のない方で扶養親族の対象となっている方が、上場株式等の譲渡損失と配当所得の損益通算を利用するために確定申告をした結果、合計所得金額が38万円を超えると扶養親族から外れてしまうため、税負担等が増えるケースがあります。

また、前年以前3年内の各年から繰越された譲渡損失と当年の配当所得を通算する場合は、通算前の金額により扶養判定を行うため、損益はゼロであっても扶養親族になれないケースがありますので、注意が必要です。

Q.今後、少額投資非課税制度の導入が見込まれているみたいですが、どのような制度なのでしょうか?

金融所得課税の一体化の取り組みの中で「貯蓄から投資へ」の流れを促進する観点から、上場株式等の配当所得及び譲渡所得等に係る10%軽減税率が廃止され20%本則税率に戻る平成24年を見据え、少額の上場株式等投資のための非課税措置の導入が検討されています。

具体的には、証券会社等に非課税措置を受けるための口座を開設し、その非課税口座において10年内に生ずる毎年100万円までの上場株式等に係る配当所得及び譲渡所得等に対しては、所得税・住民税を非課税とする措置となっています。今後、不正防止のための番号制度等を利用した適正な口座管理方法など、制度設計についてさらに検討が進められ、平成22年度改正において法制上の措置が講じられる予定となっています。