![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

復興特別所得税が2013年(平成25年)から課されることになります。この税は、東日本大震災からの復興施策を実施するため、必要な財源を確保する目的で創設されたものです。復興特別所得税が増税される期間は、2013年(平成25年)から2037年(平成49年)までの四半世紀、25年間となります。その税率は2.1%です。

復興特別所得税は、所得税の税額(基準所得税額)を課税標準とする「付加税」の仕組みをとっています。つまり、所得税額に2.1%を付加し、102.1%相当の税額を納付することになるのです。

源泉徴収すべき復興特別所得税の額は、源泉所得税額に2.1%を付加した税額です。

実際には、源泉徴収の対象となる支払金額に対して、所得税と復興特別所得税の合計税率を乗じて計算した金額を徴収し、1枚の所得税徴収高計算書(納付書)で納付することになります。

給与や賞与についての源泉徴収すべき金額は、税務署が配布している「平成25年分の源泉徴収税額表」に基づきます。

「平成25年分の源泉徴収税額表」は、国税庁ホームページにも掲載されています。この税額表は、復興特別所得税を含んだ税額に変更されているので、平成24年分以前の税額表を使用しないように注意しなければなりません。

給与計算ソフトを使用している場合は、ソフトウェアのアップデートをし、税額表どおりに計算されているか確認しておく必要があります。

源泉徴収の対象となる報酬や配当についても、支払金額に対して所得税と復興特別所得税の合計税率を乗じて計算した金額を徴収し、納付していくことになります。

【源泉徴収すべき所得税及び復興特別所得税の額】

|

| 適用対象所得 | 所得税率 | 合計税率 |

| 上場株式等の配当等など | 7% | 7.147% |

| 報酬・料金等が100万以下の金額等 | 10% | 10.21% |

| 利子等 | 15% | 15.315% |

| 割引債の償還差益 | 18% | 18.378% |

| 配当等、報酬・料金等が100万円超の部分の金額等 | 20% | 20.42% |

復興特別所得税が課されることによる源泉実務でポイントとなるところをまとめてみました。

報酬等の料金について、実務上、手取額をぴったりの金額になるように支払われることが多くあります。この場合の納付すべき所得税及び復興特別所得税の額については、次のように求めることになります。

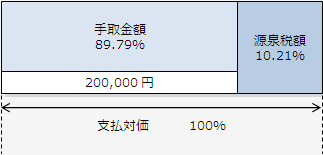

例)手取金額 200,000円、源泉税率を10.21%

①消費税込金額の支払対価に源泉する場合

(支払対価の額(100%部分))

200,000円 ÷ (100-10.21)% = 222,741.953… ⇒ 222,741円

(手取金額) (100-合計税率) (算出金額) (支払対価)

(所得税及び復興特別所得税の合計額)

(1円未満切捨て)

222,741円 × 10.21% = 22,741.856 ⇒ 22,741円

(支払対価) (合計税率) (算出税額) (納付すべき税額)

支払対価 222,741円 (消費税込)

源泉税額の計 △22,741円

────────────────────

手取金額 200,000円

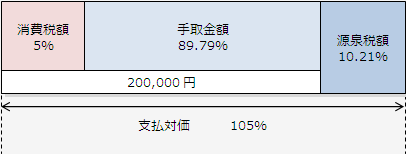

②消費税抜金額の支払対価に源泉する場合(消費税は5%)

(支払対価(消費税抜)の額(100%部分))

200,000円 ÷ (105-10.21)% = 210,992.720… ⇒ 210,993円

(手取金額) (105-合計税率) (算出金額) (支払対価(消費税抜))

(所得税及び復興特別所得税の合計額)

(1円未満切捨て)

210,993円 × 10.21% = 21,542.385 ⇒ 21,542円

(支払対価) (合計税率) (算出税額) (納付すべき税額)

支払対価 210,993円(消費税抜)

消費税額 10,549円(210,993円×5%)

────────────────

源泉税額の計 △21,542円

手取金額 200,000円

グロスアップ計算の実務では、①の消費税込の支払対価に源泉する場合の方が多いと思われます。

グロスアップ計算をする際は、合計税率が小数点にまで及ぶようになるため、割り返しの率に注意しなければなりません。消費税率が上がることも想定すると、②のケースが増えることも考えられ、複雑な計算になることもあります。

考え方をしっかりと押さえておきたいところです。

源泉徴収の適用税率が、2013年(平成25年)1月から変更されることになりますが、このような場合は、変更前後においてどちらの税率を使うのか迷う点がでてきます。下記3つのようなケースが実務上、想定されます。

| (ケース1) 2012年(平成24年)12月25日支給日の12月分の給与が未払となってしまい、2013年(平成25年)1月10日に支払った場 |

| ((ケース2) 2012年(平成24年)12月分給与を2013年(平成25年)1月25日に支給する定めに基づき、支払った場合 |

| (ケース3) 2012年(平成24年)12月開催の株主総会で配当決議を行い、2013年(平成25年)1月25日に配当を支払う場合 |