![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

1月24日に、自民党と公明党による平成25年度税制改正大綱が正式決定され、公表されました。

税制改正大綱の内容について、主要論点のポイントを解説します。

( 増税

増税  減税)

減税)

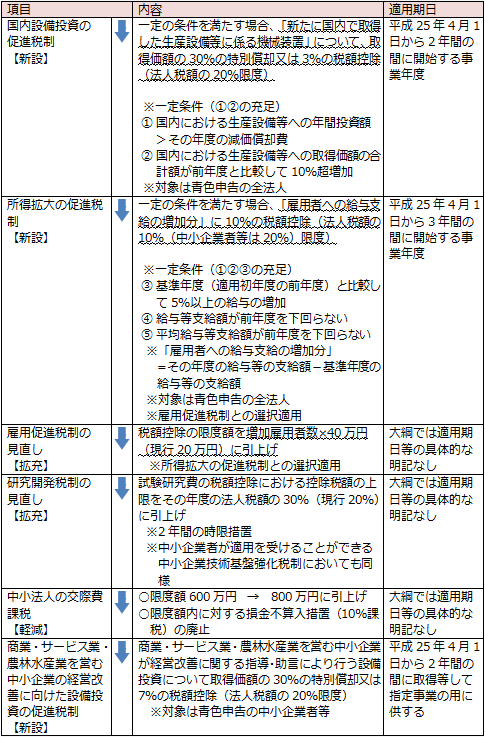

法人課税の改正は、成長と富の創出の好循環の実現のための施策として「民間投資の喚起による成長力強化」や「人材育成・雇用対策」の内容が盛り込まれています。具体的な内容をみると、法人課税は減税の措置が多くなっています。

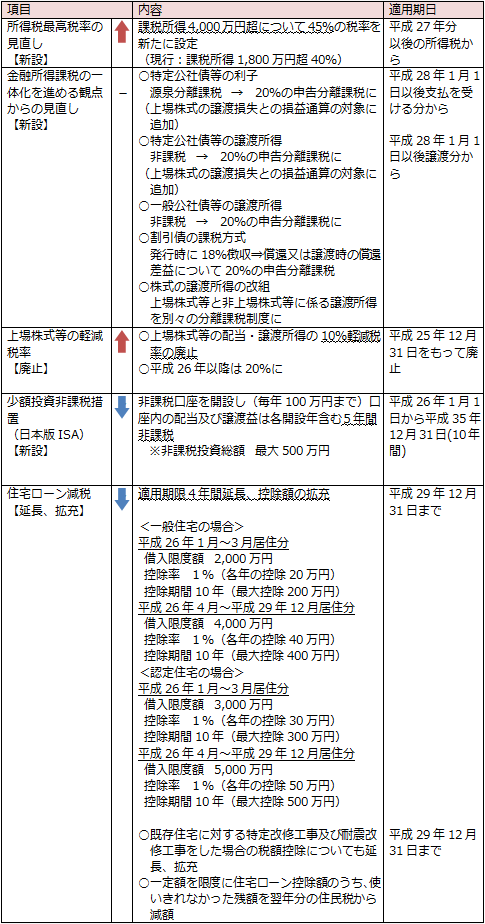

個人所得課税の改正は、消費税率の引上げや、復興特別所得税による低所得者層への負担増を配慮し、富裕層への課税が強化されています。

また、家計の安定的な資産形成を支援するため、株式投資について軽減税率の廃止の代わりに日本版ISAの創設や金融所得課税一体化の見直しが行われています。

住宅投資については内需拡大の柱と考えられており、消費税率引上げによる住宅需要の減少も見越し、住宅ローン減税は拡充されることになります。

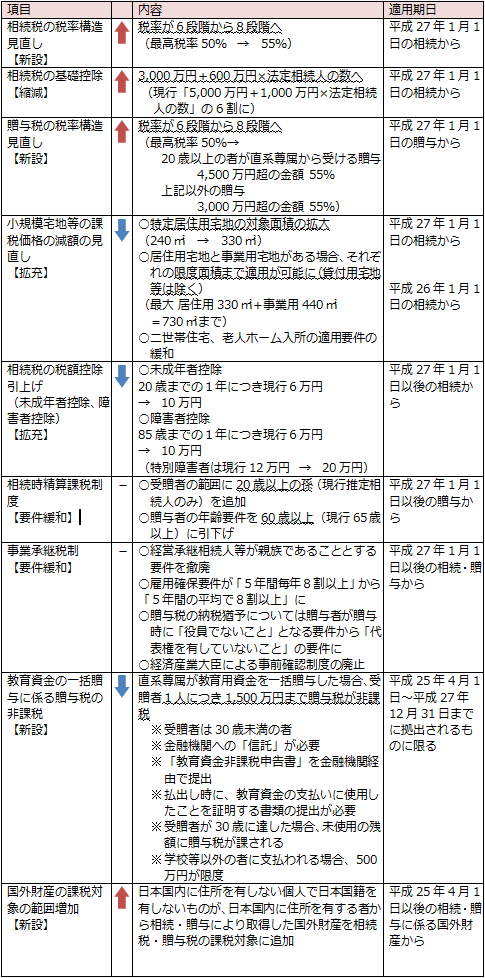

相続税・贈与税を中心とする資産課税については、所得課税の改正と同様に富裕層への課税が強化されています。社会保障と税の一体改革で先送りされた内容が、今回実現する運びとなりました。

一方、土地所有者の小規模宅地等の計算の特例について拡充が図られるとともに、事業承継税制の要件の緩和が図られています。また、高齢者の保有する財産を現役世代に移転させる狙いで教育用資金の非課税制度の創設や相続時精算課税の要件緩和も図られています。

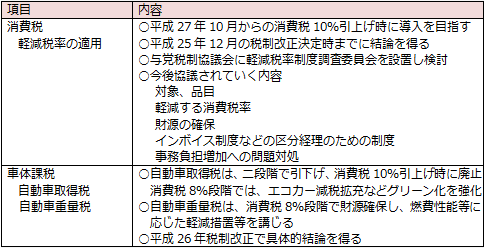

消費課税については、消費税の税率引き上げに対する低所得者対策や車両に対する課税が議論のポイントでした。しかし、今回の改正では具体的な施策まで至らず、先送りされることになりました。