![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成25年3月期の決算・申告の時期を迎えようとしています。

今回の決算・申告は、平成23年12月税制改正の内容と平成24年税制改正の内容が大きく反映されることになります。

特に平成23年12月改正は、税率の変更や所得計算に大きな影響を与える改正事項が多いため、注意しなければなりません。

今回の決算を迎えるにあたり、主要論点を3つ挙げますと次のようになります。

今月及び来月にわたって、平成25年3月期の決算・申告にあたって、実務上ポイントとなる点を解説いたします。

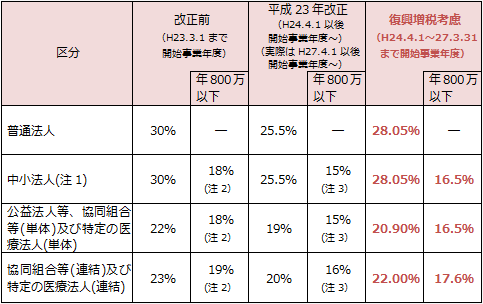

平成24年4月1日以後開始事業年度から、法人税率が30%から25.5%に引き下がることになります。

また、中小法人等の軽減税率についても18%から15%に引下がることになります。

一方、法人税率の引下げと同時に、復興特別法人税が課税されます。復興特別法人税は、平成24年4月1日から平成27年3月31日までの間に開始する各事業年度について、その各課税事業年度の基準法人税額に10%の税率を乗じた額が復興特別法人税額となります。

平成25年3月期の申告における税率をまとめると、次のようになります。

〔普通法人〕

25.5%+2.55%(25.5%×10%)=28.05%

〔中小法人等の年800万円以下所得〕

15%+1.5%(15%×10%) =16.5%

(注1)中小法人には、一般社団法人等及び人格のない社団等を含む。

(注2)租税特別措置法により、平成24年3月31日までの間に終了する

事業年度に適用。ただし、3月決算法人以外の法人は、平成24

年4月1日以降最初に終了する事業年度まで適用される。

(注3)平成23年度税制改正により、本則:22%→19%、

措置法:19%→15%(協同組合等は16%)に引き下げられる

(平成27年3月31日までの間に開始する事業年度まで)。

|

申告にあたってのポイント! 《ポイント①》 《ポイント②》 《ポイント③》 |

法人が平成25年1月1日以後に支払いを受ける預金利息や配当等については、所得税のほかに、復興特別所得税が源泉徴収されることになります。

この源泉徴収された所得税と復興特別所得税は、法人税と復興特別法人税の前払いであり、確定申告において税額控除の対象となります。

税額控除の際、ポイントとなるのは、源泉徴収された復興特別所得税は、復興特別法人税から税額控除され、法人税からは控除することはできない点です。

〔税額控除〕

|

申告にあたってのポイント! 《ポイント①》 《ポイント②》 |

平成23年12月改正において、貸倒引当金制度の改正が行われました。

この改正により、貸倒引当金制度の適用対象となる法人は、①中小法人等、②銀行・保険会社等、③リース会社、信販会社等に限定され、適用対象法人以外の法人については、貸倒引当金制度が廃止されることになります。

つまり、資本金が1億円を超える一般の事業法人は、貸倒引当金制度が廃止されます。

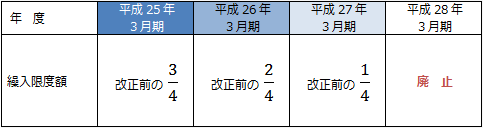

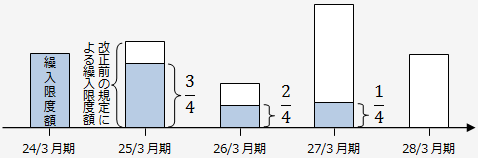

この貸倒引当金制度の改正に当たっては、経過措置が設けられております。経過措置の内容は、貸倒引当金の繰入限度額を段階的に1/4ずつ縮減させていくというものです。

経過措置が適用される期間は、平成24年度(平成24年4月1日以後に最初に開始する事業年度)から平成26年度(平成26年4月1日以後に最初に開始する事業年度)までの3事業年度となります。

平成24年度は4分の3、平成25年度は4分の2、平成26年度は4分の1となり、平成27年度で廃止となります。

なお、この貸倒引当金制度の改正は、個別評価貸倒引当金と一括評価貸倒引当金のいずれにも適用されます。

間もなく決算を迎える3月決算法人においては、平成25年3月期が経過措置事業年度の最初の事業年度となります。

【3月決算法人の繰入限度額の経過措置】

《イメージ図》 繰入限度額の経過措置

(国税庁 「平成23年度法人税関係法令の改正の概要」より)

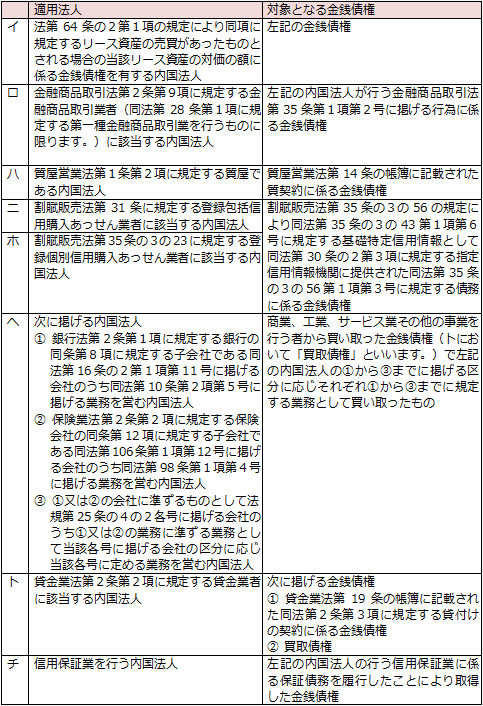

今回の改正で貸倒引当金制度の適用対象となる法人は、次の3区分のいずれかに該当する法人に限定されます。

なお、③の法人については、法人の種類ごとに設定対象となる金銭債権が限定されているので、特に注意が必要です。

①普通法人(資本金の額が1億円以下である法人で、大法人(資本金

5億円以上)との間に完全支配関係があるもの等を除く)、公益法

人、協同組合、人格のない社団等

②銀行、保険会社、これらに準ずる法人

③リース会社、証券会社、クレジット会社、信用保証会社等のリース

債権を有する法人その他の金融取引に係る金銭債権を有する法人

【③に区分される法人と設定対象となる金銭債権】

(国税庁「平成23年度法人税関係法令の改正の概要」より)

〈平成25年3月期の申告におけるポイント〉

経過措置中の事業年度では、新法と経過措置の選択適用が認められています。

平成25年3月期の申告においては、新法と経過措置のいずれか有利な制度を選択適用することができます。

個別評価金銭債権については、金銭債権ごとに選択することができ、一括評価金銭債権については、事業年度ごとに選択することができます。

中小法人等は、改正後においても貸倒引当金制度の対象となることに変わりはなく、今までの申告と同じになります。

一方、中小法人等以外の法人については、貸倒引当金制度の対象外となるので、限度額が残る経過措置を適用した方が有利であると考えられます。

ただし、上記③の法人については、一定の金銭債権について繰入れが認められるため、経過措置の適用を受けるか、新法の適用を受けるか、といった有利不利が発生するものと考えられます。

| 申告にあたってのポイント! 個別評価金銭債権は、金銭債権ごとに経過措置の適用を選択する。 一括評価金銭債権は、事業年度ごとに経過措置の適用を選択する。 別表の記載にあたっては、改正前の繰入限度額計算を行った後に75%を乗じることで、3/4への縮減を行うことになります。 |

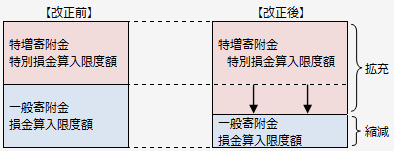

寄附金については、一般の寄附金の損金算入限度額が縮減され、一方、特定公益増進法人等に対する寄附金の損金算入限度額が拡充されることになりました。

適用は、平成24年4月1日以後に開始する事業年度となり、3月決算法人は平成25年3月期から適用されます。

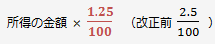

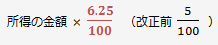

法人が支出する一般の寄附金の損金算入限度額は、次のように縮減されました。

① 資本等のある法人

② 資本等のない法人

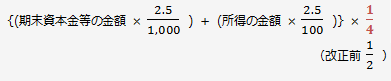

法人が支出する特定公益増進法人、認定特定非営利活動法人及び仮認定特定非営利活動法人に対する寄附金に係る特別損金算入限度額は、次のように拡充されました。

① 資本等のある法人

② 資本等のない法人

《イメージ図》 改正前、改正後の寄附金の損金算入限度額

(国税庁「平成23年度法人税関係法令の改正の概要」より)

| 申告にあたってのポイント! 申告書上において、損金算入限度額の記載欄の書き方に注意しなければなりません。一般寄附金については、1/2でなく、1/4を選択することです。 |

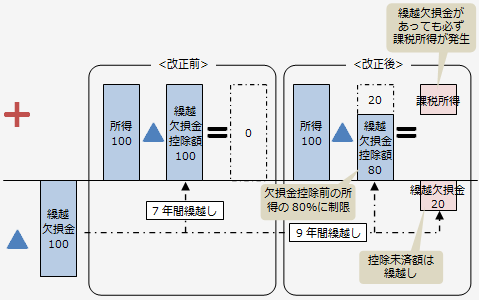

欠損金の繰越控除制度は、法人の各事業年度開始の日前7年以内に開始した事業年度において生じた欠損金額がある場合、その欠損金額に相当する金額を、各事業年度の所得の金額を限度として損金の額に算入する制度です。

平成23年12月改正により、繰越欠損金制度の改正が行われました。その内容は大きく2つあります。 1つは、中小法人等以外の法人について、欠損金の控除限度額は、その事業年度の所得の金額の80%相当額になる点。

もう1つは、繰越欠損金(青色欠損金、災害損失金及び連結欠損金)の繰越期間が7年から9年に延長された点です。

この改正は平成24年4月1日以後開始の事業年度から適用され、3月決算法人については、最初の適用事業年度となります。

改正内容についてのポイントをまとめると、次のようになります。

|

《ポイント①》(控除限度額の所得金額80%制限)

※中小法人等とは、次の法人をいいます。 ①普通法人のうち、資本金の額もしくは出資金の額が1億円以下であるもの、又は資本もしくは出資を有しないもの(大法人との間にその大法 |

|

《ポイント②》(繰越期間の9年延長)

|

《欠損金の繰越控除のイメージ図》

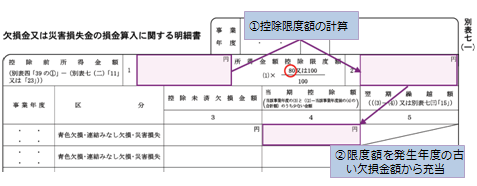

| 申告にあたってのポイント! 別表七(一)の記載には、欠損金控除前所得金額を算出し、その金額に80%又は100%を乗じて限度額を計算し、その限度額を発生年度の古い欠損金額から充当していくことになります。 |

― 記入例 ―

※法人税申告書 別表七(一)より抜粋

Profession Journal No.5(2013年2月7日)

Profession Journal No.6(2013年2月14日)

Profession Journal No.7(2013年2月21日)

掲載分より一部修正

http://profession-net.com/professionjournal/