![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

先月に引き続き、平成25年3月期の決算・申告にあたって、実務上ポイントとなる点を解説いたします。

今月は、減価償却における定率法の改正と消費税95%ルール改正の内容となります。

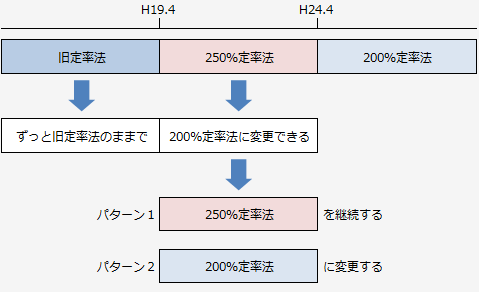

平成23年12月の税制改正において法人税率引下げに対する課税ベース拡大措置のひとつとして「定率法の償却率引下げ」とそれに伴う整備が行われました。

具体的には、平成24年4月1日以後に取得される減価償却資産に適用する定率法の償却率が定額法の償却率を2倍した償却率(以下「200%定率法」という)に変更されました。

これにより、平成19年度税制改正で導入された250%定率法の償却率から、200%定率法へ引き下がります。3月決算法人においては、200%定率法が適用される最初の事業年度となります。

なお、この改正においては、250%定率法から200%定率法への移行にあたっての経過措置が設けられています。

経過措置の内容をまとめると、大きく次の2点となります。

1.減価償却資産の取得にあたっての経過措置

3月決算法人以外の法人については、平成24年4月1日以後に最初に終了する事業年度において取得したものは、平成24年4月1日以後の取得であっても250%定率法による償却限度額の計算ができる。

→今回の3月決算法人(平成24年4月1日~平成25年3月31日)については、経過措置の適用はないことになります。

2.平成19年4月1日~平成24年3月31日までの間に取得された250%

定率法適用資産に対して200%定率法の適用を選択できる経過措置

平成19年4月1日~平成24年3月31日までの間に取得された250%定率法適用資産について、平成24年4月1日の属する事業年度の確定申告期限までに一定の届出書を提出したときは、選択により改正事業年度または平成24年4月1日以後最初に開始する事業年度のいずれかの事業年度以後について、200%定率法により償却することができることになります。

→今回の3月決算法人については、改正事業年度=平成24年4月1日

以後最初に開始する事業年度となり、今期の確定申告期限までに選択ができることになります。

|

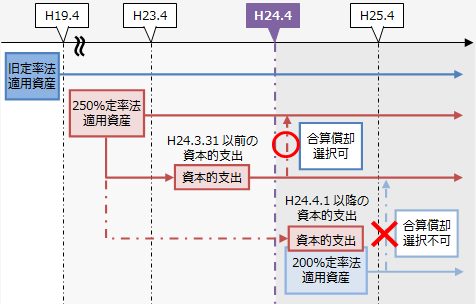

申告にあたってのポイント! 〈届出により200%定率法に変更する経過措置を適用する場合〉

|

平成24年4月1日以後に支出する資本的支出については、その本体資産が250%定率法適用資産であっても、200%定率法により償却限度額を計算することになります。

また、250%定率法適用資産と200%定率法適用資産では異なる償却率であるため、資本的支出の取得価額の特例(翌期首からの合算償却)は適用できないことになります。

| 申告にあたってのポイント! 旧定率法適用資産(平成19年3月31日以前に取得した資産)ついて平成24年4月1日以後に資本的支出を行った場合 →従来通り資本的支出を行った事業年度にその資本的支出の額を本体の取得価額に合算し旧定率法により償却限度額を計算できます。 |

250%定率法適用資産について届出により200%定率法適用資産とみなす経過措置の規定を適用した場合

→平成24年4月1日以後に行った資本的支出については200%定率法であり、翌期首(平成25年4月1日)から合算償却の特例を適用できます。(今回の申告そのものには関係ないことになります)

消費税の改正項目のうち、平成25年3月期決算において大きな影響があるのは、平成23年6月の税制改正で定められた「95%ルールの改正」です。

95%ルールとは、課税売上割合が95%以上となる課税事業者については、課税仕入れ等に係る消費税額の全額を課税標準額に対する消費税額から控除できる制度のことです。

改正により、平成24年4月1日以後に開始する課税期間から、課税売上高が5億円を超える課税事業者は、95%ルールの適用対象外とされました。

課税売上高が5億円を超える課税事業者は、課税仕入れ等に係る消費税額の全額の控除は認められず、個別対応方式又は一括比例配分方式のいずれかの方法によって仕入税額控除の計算を行うことになります。

なお、課税売上高が5億円以下の課税事業者は、従来通り、全額の税額控除が認められます。

ここでは95%ルールの適用対象外とされる課税売上高が5億円を超える課税事業者の注意すべき点を解説します。

《95%ルールの改正の内容》

| 仕 入 控 除 税 額 |

課税売上割合 | 課税売上高 | 控除方式 |

| 95%以上 | 5億円以下 | 全額控除 | |

| 5億円超 | 個別対応方式 or 一括比例配分方式 |

||

| 95%未満 |

仕入税額控除の計算において個別対応方式を採用する場合には、その課税期間における個々の課税仕入れ等について課税売上対応分、非課税売上対応分及び共通対応分に用途区分が必要になります。 この用途区分は、個々の課税仕入れ等ごと(取引ごと)に行う必要があります。

そして課税仕入れ等の3つの用途区分についての判定時期は、原則、課税仕入れ等を行った日の現況とされています。

具体的な経理処理においては、取引の仕訳の都度、用途区分が必要といえます。

しかしながら、課税期間の末日までに用途区分が明らかにされた場合には、その用途区分されたところによって個別対応方式による計算を行って差し支えないとされています。

そこで、決算作業にあたっての消費税申告のポイントをまとめると、次のようになります。

|

申告にあたってのポイント!

|

【参考資料】国税庁ホームページ

―平成23年6月の消費税法の一部改正関係―

「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A〔Ⅰ〕【基本的な考え方編】

(問12、13、14、15、16を参照)

|

申告書記載にあたってのポイント!

|

95%ルールの改正により、仕入税額控除できない金額が増えます。これにより法人税の申告において影響する項目もあり、注意すべき点を簡単にまとめると、次のようになります。

1.控除対象外消費税の損金算入

税抜経理方式を採用している場合の控除対象外消費税の処理に注意しなければなりません。

繰延消費税として資産計上し損金算入していくのか、個々の資産の取得価額に算入していくのか、あるいは一時の損金にできるのかなどの検討を忘れないようにしてください。

2.交際費等に係る控除対象外消費税

交際費等に係る控除対象外消費税に相当する金額は、交際費等の額として、別表十五において交際費等の損金不算入額の計算をしますので、忘れないようにしてください。

Profession Journal No.8(2013年2月28日)

Profession Journal No.9(2013年3月7日)

掲載分より一部修正

http://profession-net.com/professionjournal/

アクタス税理士法人のニュースサイトはこちら