![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

新年度から適用が始まる法人税制 その1

~生産等設備投資促進税制とその活用ポイント~

平成25年度税制改正法案が、3月29日に可決・成立しました。翌3月30日には、法律とともに関係する政省令も公布されています。

法人課税においては、「生産等設備投資促進税制」、「所得拡大促進税制」、「商業・サービス業中小企業活性化税制」が新たに創設されました。これら新税制は、今年4月1日以後開始事業年度から適用されます。今回から3回にわたって、新税制の内容とポイントを解説していきます。

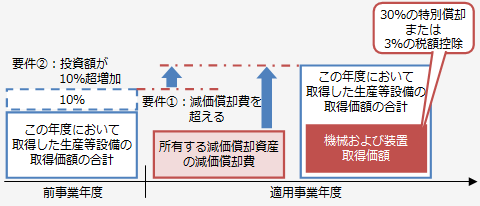

生産等設備投資促進税制は租税特別措置法に規定されます。条文上は、「国内の設備投資額が増加した場合の機械等の特別償却又は法人税額の特別控除」とされ、タイトル通り、国内における設備投資が増加した場合、機械及び装置について、その取得価額の30%の特別償却又は取得価額の3%税額控除(法人税額の20%を限度)を認めるものです。

この税制は、青色申告書の提出を要件としますが、既存の設備投資減税と違い,資本金などの基準が設けられていません。このため,多くの企業で適用が期待できます。

平成25年4月1日から平成27年3月31日までの2年間の間に開始する各事業年度(設立事業年度を除く)が適用対象期間となる。

青色申告書を提出する法人が、上記適用期間のいずれかの事業年度で取得し、国内の事業の用に供する生産等設備で適用対象年度末日において有するものの取得価額の合計額が次のⅠ及びⅡの金額を超えること。

特別償却の場合は、確定申告書等に「機械等の償却限度額の計算に関する明細書」、税額控除の場合は、確定申告書等に「控除の対象となる機械等の取得価額、控除を受ける金額及び当該金額の計算に関する明細を記載した書類」の添付が必要となります。具体的には、税額控除については、別表六(十八)が該当することになります。

平成25年4月1日以後に終了する事業年度(連結事業年度)分法人税申告書一覧表

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2013/beppyo.htm

上記(3)の適用要件を満たした場合、適用事業年度に取得した生産等設備のうち、国内事業用に供された機械及び装置の取得価額の30%特別償却又は3%の税額控除が認められます。

税額控除については、法人税額の20%が限度となります。

生産等設備とは、「その法人の製造業、その他の事業の用に直接供される減価償却資産(無形固定資産及び生物を除く)で構成されているものをいう。なお、本店、寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設等は、該当しない」とされています。

特別償却は、通常の減価償却限度額とは別枠で特別に償却限度額が設けられます。この為、通常より多額の減価償却費を計上することが可能となり、その年度において所得を減少させる効果があります。ただし、特別償却は、早期に多額の償却額を計上できるものですが、最終的な償却額が変わるわけでなく、税額そのものを減少させるものではありません。あくまで課税を繰延べるものとなります。

一方、税額控除は、取得価額の3%相当額をその年度の法人税額から直接控除し、税額そのものを減少させるものです。

一般的に、税額控除を選択することのほうが、減価償却費を通常通り計上した上に、更に税額を減らす効果が追加的にもたらされることになるため、有利な選択となります。 ただし、税額控除は、所得が赤字となる場合には、控除する税額がないまま切り捨てられてしまうことになります。このような場合には、特別償却を選定したほうがよいといえます。

この税制は、2年間の期間限定措置となっています。また、適用要件の一つに前事業年度の投資額の110%相当を超える投資が必要となります。このため初年度に大きな投資をし、2年目に投資を控えるような場合には、2年目でこの税制の適用が取れないことも想定されます。

つまり、投資計画次第で享受できるメリットが変わるといえます。製造業等の法人は、ビジネスを行う上で、2年間の投資計画の中で前年度を110%超えるような投資に調整がつく場合、本税制の適用も見据えた投資計画を検討してみてください。