![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

先日、10月1日に安倍首相から消費税増税の判断がついに下されました。

平成26年4月1日から消費税は、8%に引き上げられることになります。

ただし、今回の判断はあくまで8%の引上げ判断で、10%引上げまでは判断されていないのでご注意ください。

消費増税の引き上げと同時に、これに備えた5兆円規模の歳出増を伴う経済対策の骨格も発表されました。

経済対策の中の税制関連では、この時期として異例となる税制改正大綱が示されました。

消費税増税に備え、今後、企業が行うべき対策と税制改正大綱の中身を確認します。

消費税増税決定!今後半年における会社が行う対策

会社としては、消費税増税に対して今後の対応を急ピッチで行っていくことが必要となってきます。内容をまとめてみると

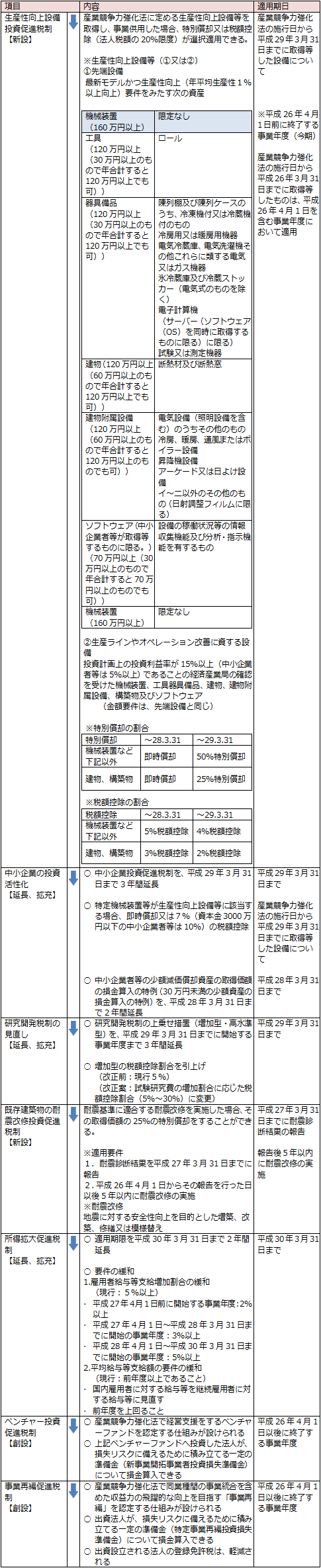

民間投資活性化等のための税制改正大綱

法人課税

民間投資活性化等のための税制改正は、主に法人を対象としており、投資と雇用の拡大を図る内容になっています。また、改正項目はすべて減税措置になっています。

※今回の改正内容は、「産業競争力強化法」を前提とした内容が多く盛り込まれています。

※産業競争力強化法は、成長戦略を実現するため、産業の新陳代謝の促進や成長市場の育成を目指した法律で、今秋の臨時国会で成立の予定です。