![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

10月1日に引上げ決定された消費税。引き上げ決定前に1年分を前受けで収受している保守料などの役務提供対価について、平成26年4月1日以後の期間の部分を8%で収受していない場合、追加で収受するのかなどの、取り扱いを決める必要があるといえます。

増税で3%部分を請求するのか、しないのか判断が必要

収受した年間収入に平成26年4月1日以後の期間分が含まれている場合、その部分に対しての消費税が8%で請求されているケースと5%のままで請求されていないケースがあります。

請求されていないケースでは、消費税が8%に引き上げられる判断が下されたことによって、その差額分を求めるのか否かが、経営判断上でのポイントになっていきます。

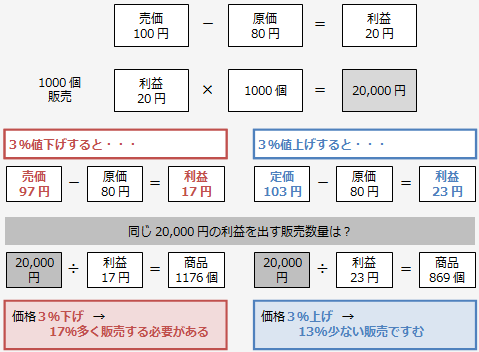

価格の値下げは、販売数量でカバーできるか?

価格を3%値下げするならば、その値下げ分(3%)多く販売すれば、同じ利益になるものと考えがちですが、実際はそうなりません。

価格の値下げは、原価には影響せず、ダイレクトに利益に直結していくため、値下げ幅以上の数量を販売しないと同じ利益は確保できなくなります。

<例> 売価100円、原価80円の商品を3%値下げした場合と値上げした場合のケース

消費税増税時に価格の見直し、販売手段の見直しを

今回の消費税引き上げによる価格の見直しは、利益に直結するものであるため非常に重要視してほしいことです。また、この引き上げのタイミングで価格そのものの体系の見直しをすることも有効といえます。ただし、価格の変更をするときは、商品やサービスの再構築が必要になるので、慎重な判断を要します。

価格の見直しと同時に販売手段の見直しも行って欲しいところです。パスモやスイカなどの電子マネーが普及し、ある意味お金が数値化している状況で、これらの支払手段を採用することで、増税部分を抵抗なく転嫁できることにもつながりやすくなります。

値上げに注意

価格の引上げにあたっては、便乗値上げに注意しなければなりません。今回の消費税率の引上げにあたっては、個々の商品やサービスの価格が、新たな税負担に見合った幅で上昇することが見込まれています。

他に合理的な理由がないにもかかわらず、税率の上昇に見合った幅以上の値上げをする場合、それは便乗値上げになる可能性があります。

便乗値上げについては、消費者庁において、生活関連物資等の価格動向の調査、監視を行うと共に便乗値上げに関する電話相談窓口を設け、必要に応じて各業界の所管省庁に連絡する体制を整えるとしています。所管省庁では、それぞれの監督権限に基づき、必要に応じて調査・指導を行うことにしています。

http://www.chusho.meti.go.jp/pamflet/pamflet/2013/131008syouhizei.htm

出典:「中小企業・小規模事業者のための消費税の手引き」(中小企業庁 平成25年10月)