![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成26年3月期もいよいよ残り一月となりました。平成26年3月期決算法人は、平成25年度の税制改正の最初の適用年度となります。平成25年度税制改正で新設された制度の適用について、改めて適用有無の確認を取るようにして下さい。

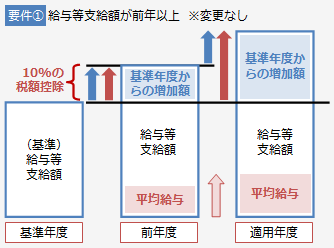

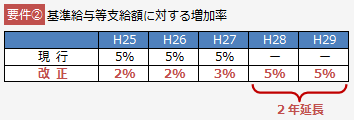

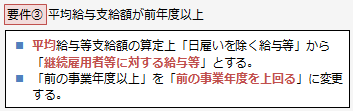

平成26年度税制改正により、次のように基準年度の給与等支給額に対する増加割合などの要件が緩和され、適用が平成30年3月31日まで2年間延長されます。(図表1)

(図表1)

この要件緩和は、平成26年4月1日以後に終了する適用年度について適用されます。

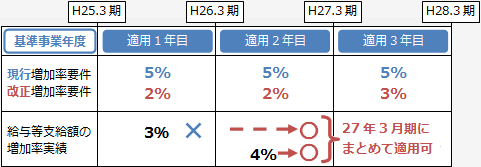

平成25年4月1日以後に開始した経過事業年度で改正前の本税制の適用を受けていない場合は、新制度が遡及適用されたとして、平成26年4月1日以後終了事業年度に上乗せすることができ、控除上限額についても上乗せされます。(図表2)

(図表2)

所得拡大促進税制の雇用者給与等支給額は、役員やその関係者、使用人兼務役員を除いた国内雇用者に対する給与等で、適用事業年度において損金算入される金額のことをいいます。

決算時に未払で計上する賞与がある場合、法人税上の要件を満たし、損金に算入されるものは、雇用者給与等支給額に含まれることになります。

所得拡大促進税制の給与等支給額の増加割合が基準値(2%)が超えているか微妙なラインのところにある場合、未払決算賞与を計上することによって、基準値を超えることも想定されます。

なお、ここで未払賞与の損金算入の要件をふれておきます。

次の3つの全ての要件を満たす必要があります。

注

(1)の要件については支給額を事業年度終了の日までに全ての従業員への通知が確実に行われていることが求められます。また、支給時までに退職者がいたため支給しなかった場合には、通知した「全ての使用人に対して支払う」という要件を満たさないことになり、未払賞与の全額について損金算入が認められなくなります。

未払賞与の損金算入のためには、3つの要件が確実にクリアできることを慎重に検討してください。