![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

生産性向上設備投資促進税制は、平成26年度の税制改正で創設されました。 この税制は、一定の要件を満たす設備を取得した場合、平成26年1月20日から平成28年3月31日までの取得については、即時償却または税額控除5%(当期の法人税額の20%を限度)が適用でき、平成28年4月1日から平成29年3月31日までの取得については、特別償却50%または税額控除4%(当期の法人税額の20%を限度)が適用できる制度です。

【経済産業省 生産性向上設備投資促進税制】

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html

この税制の適用は、一定の要件を満たす対象設備に該当するか否かがポイントになります。

対象設備となる設備を大きく区分すると、A「先端設備」とB「生産ラインやオペレーションの改善に資する設備」に分かれます。

A.先端設備

[要件]

B. 生産ライン、オペレーション改善設備

A. 先端設備

先端設備については、導入する設備が先端設備として工業会等から証明され、設備メーカーを通じて証明書を取得することが必要になる。

即時償却又は税額控除を受けたい設備ユーザー側から見ると、導入する設備は証明書が発行されるものか否かがポイントになる。

B. 生産ライン、オペレーション改善設備

生産ライン、オペレーション改善設備については、設備取得前に公認会計士や税理士の投資計画についての事前確認書の発行を受け、経済産業局からの確認書が必要になる。

設備ユーザー側から見るとA要件の設備より対象が広いが、証明書等の取得に手間がかかることになる。

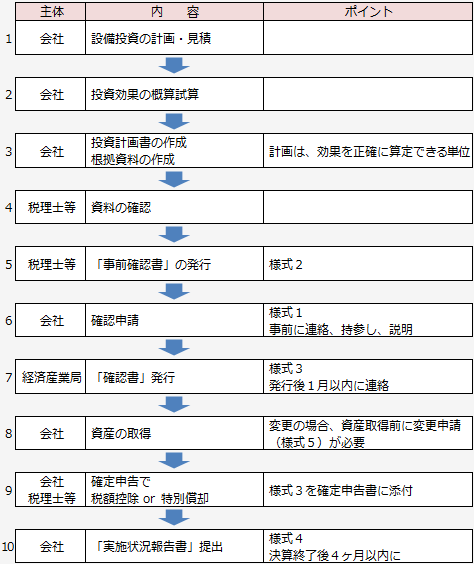

適用を受けるための具体的手続きのステップをまとめると次のようになる。

アクタス税理士法人のサイトはこちら