![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

役員に関する経費

役員として対外的な活動を行っていると、様々な費用が発生します。役員に関して支出した経費のうち、業務上生ずるものについては、「会社の経費」として取り扱われます。

一方、業務に関連しないものは「役員給与」とされます。役員給与に該当すると、「定期同額給与」、「事前確定届出給与」のいずれにも該当しない為、損金不算入となってしまいます。

役員に関して生じる様々な経費の取り扱いを確認していきます。

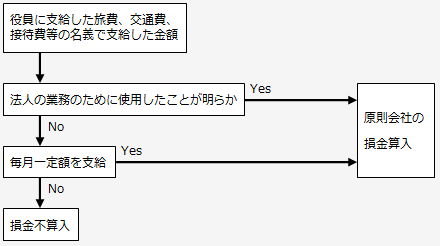

渡切交際費(法基通9-2-9 ~9-2-11、所基通28-4)

会社の業務のために支給され、領収書等により使用した実額が明らかなものについては交際費となり、役員給与の課税問題は発生しません。では、渡し切りで清算を求めないものの取扱いはどのようになるのでしょうか。

|

ポイント

|

同業者団体等の会費等(法基通8-1-11、9-7-15の3)

法人の所属する協会、連盟その他の同業者団体等に対して支出した会費等の税務上の取り扱いは次の通りです。

同業者団体の会費

その他の会費

これに対し、入会金の取り扱いは、以下の通りです。

|

ポイント

|

社交団体の入会金等(法基通9-7-14、9-7-15)

会社で社交団体に入会した場合の税務上の取り扱いは次の通りです。

| 法人会員として入会した場合 | 個人会員として入会した場合 | |

| 入会金 | 交際費 | 給与 |

| 年会費 | 交際費 | 給与 |

|

ポイント

|

ゴルフクラブ等の入会金等(法基通9-7-11、9-7-13)

会社でゴルフ会員権等を取得した場合の税務上の取り扱いは次の通りです。

| 法人会員として入会した場合 | 個人会員として入会した場合 | |

| 入会金 | 資産に計上 | 給与 |

| 年会費 | 交際費 | 給与 |

|

ポイント

|

健康診断費用の取り扱い(所基通36-29)

健康診断については、一般的には最低年1回は実施する必要があり、その費用は会社が負担することになります。つまり、基本的には福利厚生費となるため、給与課税の対象から除外されています。

ただし、最近では脳ドックやPET検査など専門的で高額な検査もあるため、次の要件を満たすものに限って、給与課税を行わないこととしています。

要件

|

ポイント

|

海外渡航費の取り扱い(法基通9-7-6 ~9-7-10)

法人の海外渡航費については、その海外渡航が業務上必要なもので、かつ、通常必要と認められる部分の金額は、会社の経費となり、業務上必要とは認められないも のは、旅行をした役員に対する給与として取り扱われます。

海外渡航が法人の業務の遂行上必要なものであるかどうかは、その旅行の「目的」、「旅行先」、「旅行経路」、「旅行期間」等を総合的に勘案して判定しましょう。

次に掲げる旅行は、原則として法人の業務の遂行上必要な海外渡航に該当しないものとなり、役員に対する給与として取り扱われます。

|

ポイント

|