![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

2015(平成27)年1月より相続税の改正が適用されます。その中で、最も大きな改正となるのは、「基礎控除の引き下げ」です。引き下げにより、いままで相続税が課税対象外だったご家庭においても、今後は、相続税の課税対象となることが考えられます。

平成24年において、日本の死亡者数は約126万人で、このうち相続税の課税対象となったのは約5万2千人です。課税割合は4.2%というのが現状です。(出典:「平成24年分の相続税の申告の状況について」 平成25年12月 国税庁)

改正によりこの割合が1.5倍から2倍になるのではないかと想定されています。改正後でもまだ死亡者の約10人に1人だけが相続税対象では、まだまだ割合は低いのではないかと思われるかもしれません。しかし、対象者が2倍近くに増える点から見ると、大きな増税になります。日本の税の中でも重要な税目となる相続・贈与税ですのでご紹介します。

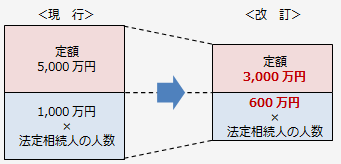

相続税の基礎控除が、「3,000万円+600万円×法定相続人の数」へ縮小されます。これにより、基礎控除は、現行の6割の金額となります。

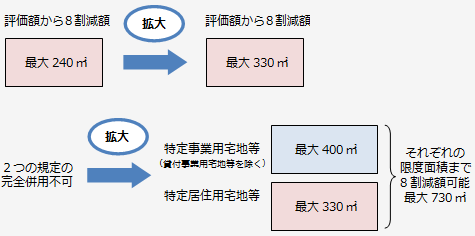

特定居住用宅地等の対象面積が、240㎡から330㎡へ拡充されます。また、特定事業用宅地等と特定居住用宅地等がある場合(貸付事業用宅地等の特例を受ける場合は除きます。)、それぞれの限度面積まで適用が可能となり、最大で730㎡まで減額が取れることになります。

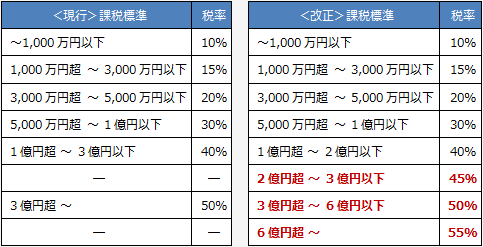

相続税の税率構造が変わります。現行の6段階から8段階へ区分が変更され、最高税率が50%から55%へ引き上げられます。

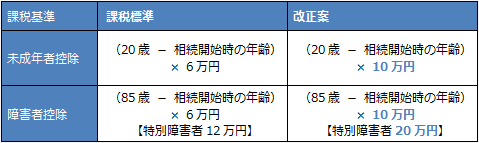

未成年者控除及び障害者控除の金額が引き上げられます。

<改正される控除税額>

※相続開始時の年齢は端数を切り捨てます。

贈与税の税率構造が変わります。現行の6段階から8段階へ区分が変更され、全体的に税率は引き下げられますが、最高税率は50%から55%へ引き上げられます。

※税率① 20歳以上の者が直系尊属(父母・祖父母)から贈与を受けた場合

※税率② 上記以外の場合

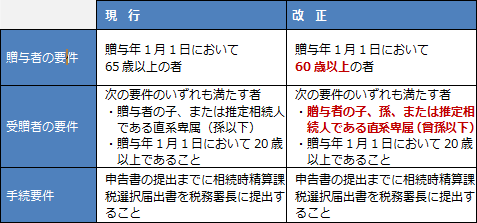

相続時精算課税の要件が見直されます。受贈者の範囲に、20歳以上である孫が追加され、贈与者の年齢要件が、65歳以上から60歳以上に引き下がります。

※推定相続人とは 贈与時点において相続があった場合に、法定相続人となる者