![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

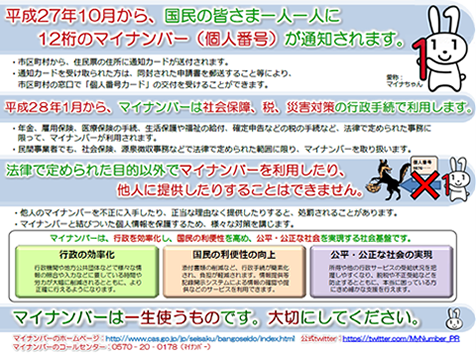

まだまだ先のこととお考えかもしれませんが、2016(平成28)年1月よりマイナンバー制度の適用が始まります。

マイナンバー制度とは、「社会保障、税、災害対策の分野で効率的に情報を管理し、複数の機関に存在する個人の情報が同一人の情報であることを確認するために活用されるもの」です。

マイナンバー専用HP(内閣官房)

http://www.cas.go.jp/jp/seisaku/bangoseido/index.html

マイナンバー広報資料PDF(全体版)

http://www.cas.go.jp/jp/seisaku/bangoseido/pdf/kouhou_zentai.pdf

企業側からすると、従業員からの番号の取得、そしてその管理が非常に大切になります。

そして、番号は、主に社会保障分野での利用が想定されています。

税務においては、税務当局に提出する確定申告書、届出書、調書等に番号記載が必要となり、主に様式の変更が行われることで対応され、それほど大きな影響を及ぼさないかもしれません。そして、番号の活用は当局の内部事務等に利用されることになっています。

企業の実務を考えると番号を新様式に記載する必要があるため、その手間は、大きく増えることが想定されます。この1年をかけてマイナンバー制度の詳細、そして実務対応、システム対応等多くの事項が発生しますので、しっかりと情報をキャッチして対応していく必要がありそうです。

そこで税務や経営におけるポイントをまとめると

社会保障・税番号制度について(国税庁) http://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/index.htm |