![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

※平成27年6月1日現在で作成しています。

平成27年度の税制改正大綱において、消費税の税率引き上げと軽減税率について、次のように言及されました

|

10%引き上げは、平成29年4月より確実に実行することが明記されました。また、軽減税率については、早急に検討していくとする文言で締めくくられています。

平成27年5月に入って、検討の再開がされているのでご紹介します。

軽減税率の検討 https://www.jimin.jp/news/policy/127841.html

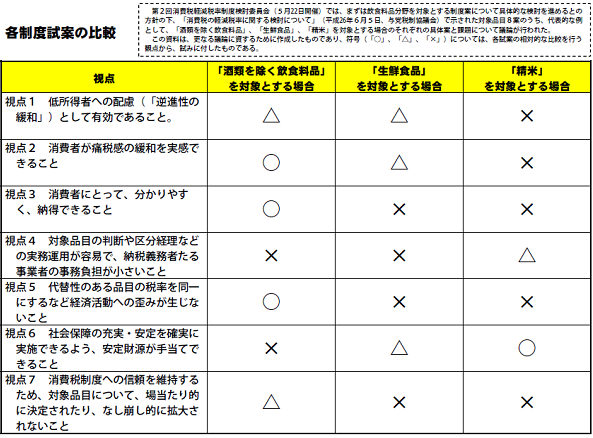

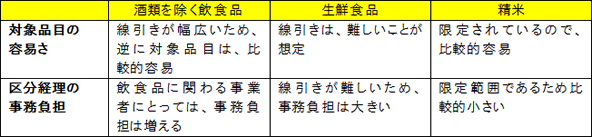

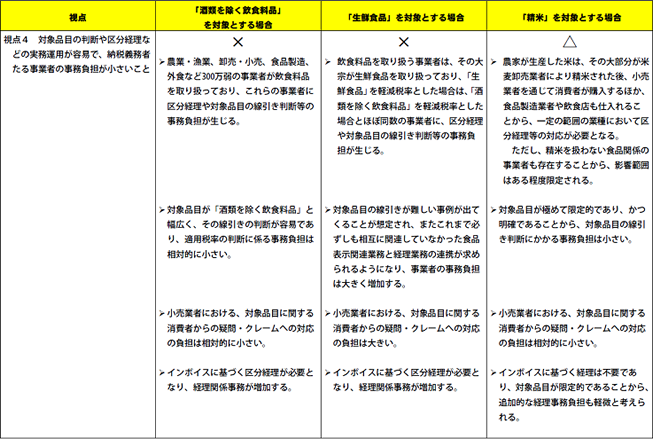

第2回消費税軽減税率制度検討委員会(5月 22 日開催)において、まずは飲食料品分野を対象とする制度案について具体的な検討を進める方針の下、「消費税の軽減税率に関する検討について」(平成 26 年6月5日、与党税制協議会)で示された対象品目8案のうち「酒類を除く飲食料品」、「生鮮食品」、「精米」の3案を具体案として議論が行われています。

5月27日の議論では、この3案についての制度比較を○・△・×であらわした比較表が出されています。

(出典)平成27年5月27日(水)

第3回 消費税軽減税率制度検討委員会(与党税制協議会)資料より

検討中の3案は7つの視点から検討されていますが、いずれも一長一短があります。全体的な比較で見ると「酒類を除く飲食料品」に〇が多く見受けられます。

企業側から見た時の一番のポイントは、視点4になってきそうです。視点4では、対象品目の線引きの容易さと区分経理の事務負担が焦点といえます。

(出典)平成27年5月27日(水)

第3回 消費税軽減税率制度検討委員会(与党税制協議会)資料より

消費税については、再度の税率引き上げまで約2年あります。

この間に、軽減税率についてはさらに内容が詰められてくるものと思われます。

現段階はあくまでも検討段階です。内容はこれから変わる可能性が大いにあります。議論に進展がみられた際は、その都度、内容を確認することが重要になりそうです。