![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

秋になるにつれ、税務調査の数も増えていきます。今月は、税務調査について今一度、内容を確認しておきます。

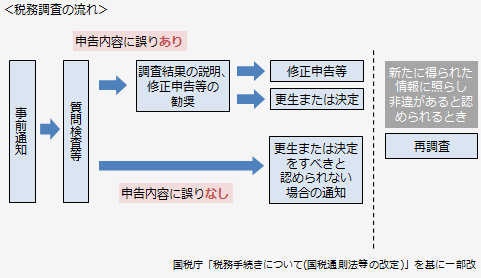

調査手続の透明性、納税者の予見可能性を高める等の観点から、税務調査の手続は、国税通則法第7章の2「国税の調査」にて明文化され、平成25年1月1日以後に開始する調査から適用されています。

これにより、まず税務調査にあたっては「事前通知」を行うことが定められました。また税務署の調査権限となる「質問検査権」や、調査の際の帳簿書類の預かりと返還に関して「留置き」できる旨が記されました。大きく変わった点は調査終了時における対応です。申告内容に誤りがない場合には「更正又は決定をすべきと認められない場合の通知」が行われることになります。一方で、申告内容に誤りがある場合には、「修正申告等の勧奨」が行われます。納税者が修正申告に応じない場合には、税務署長が更正又は決定の処分を行うことになります。これらの手続きにより、税務当局の事務作業量が増加し、改正があった平成24年事務年度の実地調査件数は、前年に比較して3割以上減少する結果となっています。昨年平成25年事務年度は、横ばいとなっております。

【東京国税局 法人税の調査事績 実地調査件数】

平成23年事務年度(23年7月~24年6月) 39,228件

平成24年事務年度(24年7月~25年6月) 26,198件

(前年対比 66.8%)

平成25年事務年度(25年7月~26年6月) 26,232件

(前年対比 100.1%)

Q1.どのような法人が税務調査の対象になりますか。

A1.税務調査の対象となる明確な要件はありませんが、売上高・所得金額が急増している法人、過去の調査において重加算税が賦課されている法人、長期にわたり調査が行われていない法人などが対象になることが多いようです。

Q2.実地調査の流れを教えてください。

A2.調査初日の午前中は、会社の概要(事業内容、取扱商品、主要な取引先、経理状況等)の説明を行います。午後からは帳簿と関係書類の照合など本格的な調査が開始します。2日目以降は朝から調査が行われます。調査最終日には、指摘事項がある場合、その内容をまとめた指摘一覧表が渡されることが多いです。一覧表は、今後、どの内容に応じるのか交渉の土台になるものとなります。

Q3.更正又は決定に不服がある場合の手続きはどのようになりますか。

A3.

Q4.申告内容に誤り等があった場合にはどのようなペナルティがありますか。

A4.申告内容の誤り等について正当な理由がない場合には、以下のペナルティが課されます。

| 種類 | 課税要件 | 負担額 |

| 過少申告加算税 | 法定申告期限内に提出された申告書に記載した税額が過少であった場合 | 追加納付すべき税額の10% (期限内申告税額と50万円のいずれか多い金額を超える場合、その超える部分については15%) |

| 無申告加算税 | 法定申告期限までに申告書を提出しなかった場合 | 納付すべき税額に対して50万円までは15%、50万円を超える部分は20% |

| 不納付加算税 | 源泉徴収などにより納付すべき税額を納期限までに納付しなかった場合 | 納付すべき税額の10% |

| 重加算税 | 各加算税が課される場合に、隠ぺい・仮装行為があったと認められる場合 | 過少申告加算税・不納付加算税に代えて課す場合35%、無申告加算税に代えて課す場合40% |

| 延滞税 | 納付すべき税額を法定納期限までに納付しなかった場合 | 未納税額に対し年14.6%と「特例基準割合+7.3%(平成27年は9.1%)」のいずれか低い割合(但し、納期限の翌日から2月を経過する日までは年7.3%と「特例基準割合+1%(平成27年は2.8%)」のいずれか低い割合) |