![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

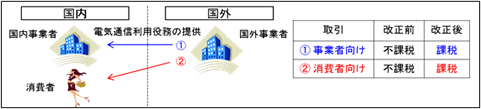

平成27年度の改正消費税法において、電子書籍・音楽・広告の配信などのインターネット等を介して行われる役務の提供が、新たに「電気通信利用役務の提供」と定義され、その役務の提供に係る内外判定基準(消費税の課税対象となる国内取引に該当するかどうかの判定基準)が、「役務の提供を行う者の役務の提供に係る事務所等の所在地」から「役務の提供を受ける者の住所等」に変更されました。

国内事業者が「事業者向け」電気通信利用役務の提供(その役務の性質又は契約条件などで役務の提供を受ける者が事業者であることが明らかなもの)を受けた場合、本来は国外事業者が納付するべき消費税を、国外事業者に代わって国内事業者が申告・納税を行う方法が採用されました。

ただし、課税売上割合が95%以上の事業者は、当分の間、リバースチャージ方式により申告する必要はなく、従来と同様に消費税不課税取引として処理することとなります。

「消費者向け」電気通信利用役務の提供は、国外事業者が行う電気通信利用役務の提供のうち『「事業者向け」電気通信利用役務の提供』以外のものをいいます。

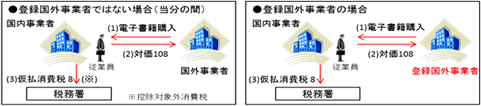

この「消費者向け」電気通信利用役務の提供を国内事業者が受けた場合、改正後は課税取引となりますが、登録国外事業者から受けたものを除き、当分の間、仕入税額控除の適用を受けることはできません。

例えば、業務用に従業員が国外事業者から電子書籍を購入した場合、購入先が登録国外事業者でなければ、消費税が請求されても仕入税額控除は適用せず、控除対象外消費税として取り扱います。

| 本改正は、平成27年10月1日以降に行う取引から適用開始となります。 |

Q1.電気通信利用役務の提供とは、どのような取引ですか。

A1.例えば、下記のような取引が該当します。

Q2.国内事業者から海外の事業者や消費者へ行う電気通信利用役務の提供はどうなりますか?

A2.国内取引に該当するかどうかの判定基準が、「役務の提供を受ける者の住所等」に変更されたことにより、国内から国外への電気通信利用役務の提供は国外取引に該当することになり、改正後は不課税取引となります。

なお、今まで輸出証明書の保存などの要件を満たすことで輸出免税取引となっておりましたが、

今後は不課税取引と変更になりますのでご確認ください。

Q3.リバースチャージ方式が適用されるかどうかは、どのように判断すればよいですか?

A3.役務提供を行う国外事業者は、当該取引がリバースチャージ方式の適用対象となることをあらかじめ表示する義務を負っています。従って通常はこの表示により適用の要否を判断します。

ただし、国外事業者がこの表示を怠っていたとしても、国内事業者の納税義務が免除されるわけではありません。そのような場合には役務提供を受けた国内事業者自身が、リバースチャージ方式を適用するべきか判断しなくてはなりません。

Q4.リバースチャージ方式の対象である役務提供を受け、10,800円の請求書が届きました。この場合、国外事業者には10,000円を支払えばよいでしょうか。

また、申告計算はどのように行えばよいでしょうか。当社の課税売上割合は95%未満です。

A4.国外事業者には請求書どおり10,800円をお支払い下さい。なお、申告時は10,800円を税抜金額と考え、課税売上と課税仕入の両方に算入します。請求書に税込の表示があるか否かに関わらず、国外事業者に支払うべき一切の金額が課税標準となりますので、国内取引のように108分の100を乗じて税抜計算を行う必要はありません。取引を仕訳で表すと、下記のようになります。

(仕訳例)

経費 10,800 / 未払金 10,800

仮払金 864 / 仮受金 864

Q5.登録国外事業者とはどのような事業者ですか。

A5.登録国外事業者とは、「消費者向け」電気通信利用役務の提供を行う国外事業者で、国税庁長官の登録を受けた事業者をいいます。これらの事業者については、登録次第、国税庁ホームページにて当該事業者の氏名又は名称、登録番号及び登録年月日等が公表される予定です。

2015年8月17日、最初の登録国外事業者名簿が公表されました

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/cross/touroku.pdf

アクタス税理士法人のサイトはこちら