![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

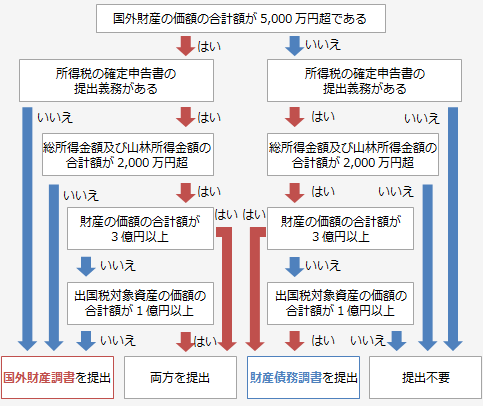

平成24年度税制改正により、5,000万円を超える国外財産を有するものに保有財産の申告を求める「国外財産調書制度」が創設され、平成25年12月31日時点保有分からその適用が開始しています。

この制度は、居住者でその年の12月31日において、その価額の合計額が5,000万円を超える国外財産を保有する方を対象に、その財産の種類、数量及び価額その他必要な事項を記載した調書を翌年3月15日までに、税務署長に提出することを義務付けるというものです。この調書は、「所得税の納税義務がない場合」でも、住所地を所轄する税務署長あてに提出することとなります。

平成27年度税制改正において、一定の基準を満たす方に対し、その保有する財産及び債務に係る調書の提出を求める制度が創設され、平成27年12月31日時点の保有分からその適用が開始されます。

こちらの制度は、「確定申告書を提出しなければならない方」が対象者の前提となり、その年分の総所得金額などが2千万円を超え、かつ、その年の12月31日において、その価額の合計額が3億円以上の財産又はその価額の合計額が1億円以上の国外転出特例対象財産を有する方については、その財産の種類、数量及び価額並びに債務の金額その他必要な事項を記載した調書を、その年の翌年の3月15日までに、所得税の納税地の所轄税務署長に提出することを義務付けるというものです。

「国外財産調書」を提出する場合でも、「財産債務調書」の提出義務者に該当するときは、「財産債務調書」もあわせて提出しなければなりません。この場合、「財産債務調書」には国外財産の価額の合計額以外の記載は不要となります。なお国外の債務については、「国外財産調書」の対象ではないため、「財産債務調書」にその詳細を記載する必要があります。

Q1.国外財産調書の対象となる国外財産であるかどうかについては、何に基づき判定するのですか。

A1.国外財産調書の対象となる国外財産とは、国外にある財産をいうこととされており、この判定については、財産の所在の判定について定める相続税法の規定によります。主な財産の所在は以下のとおりです。

| 主な財産の種類 | 所在の判定 |

|---|---|

| 不動産等 | その不動産等の所在 |

| 預金、貯金等 | その預金等の受入をした営業所又は事務所の所在 |

| 保険金 | その保険契約に係る保険会社等の本店等又は主たる事務所の所在 |

| 貸付金債権 | その債務者の住所又は本店若しくは主たる事務所の所在(注) |

| 株式や社債、法人に対する出資 | その社債若しくは株式の発行法人、その出資のされている法人又は外国預託証券に係る株式の発行法人の本店又は主たる事務所の所在(注) |

| 外国又は外国の地方公共団体などの発行する公債 | その外国(注) |

(注)金融商品取引業者等の営業所等に開設された口座に係る振替口座簿に記載等がされているものである場合、口座が開設された金融商品取引業者等の営業所等の所在となります。

Q2.両調書ともに優遇措置と罰則があるそうですが、どのようなものですか。

A2.これらの調書の適正な提出を促進するために次のような措置がとられています。

Q3.12月31日時点の価額とは、どのような価額のことでしょうか。

A3.両調書ともに記載する財産の価額は、その年の12月31日における「時価」又は時価に準ずるものとして「見積価額」によることとされています。

「時価」とは、12月31日における国外財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、「見積価額」は、12月31日における国外財産の現況に応じ、その財産の取得価額や売買実例価額などを基に、合理的な方法により算定した価額をいいます。