![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

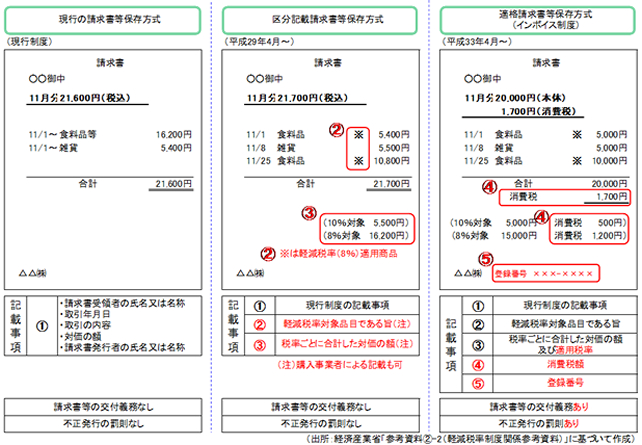

平成28年度の税制改正によって、消費税は平成29年4月から軽減税率制度が導入されることとなりました。消費税は、納税額を計算する際には、取引で支払った消費税額は預かった消費税額から控除する仕入税額控除方式をとっています。仕入税額を控除するためには「請求書等の保存」が要件となっています。軽減税率の導入に伴い、平成33年4月から「適格請求書」の保存が要件となる適格請求書等保存方式(インボイス方式)が導入されます。

現行(8%)の単一税率では、保存すべき請求書に「消費税率」や「消費税額」を記載することは必要とされていません。消費税率が10%に増税され、それと同時に軽減税率(8%)が導入されると、一つの請求書の中に10%の取引と8%の取引が混在する場合があります。

この場合、請求書から「どの取引が10%でどの取引が8%であるか」容易に判断できなければ、購入事業者が適正な納税計算を行うことは困難です。

そこで販売事業者に取引の税率が異なるごとに取引金額を区分して記載するインボイスの発行とその副本の保存を義務付けます。購入事業者は交付を受けたインボイスに記載された税額を仕入税額控除の対象金額として消費税の納税計算を行うことになります。

事業者がインボイスを発行するためには、所轄税務署に申請書を提出し、「適格請求書発行事業者」として登録をする必要があります。登録事業者は、適格請求書の交付義務が生じます。基本は、消費税の納税義務のない免税事業者は適格請求書発行事業者になれません。登録申請は平成31年4月1日からの予定です。

消費税率が10%に引き上げられる平成29年4月1日から、インボイス方式が導入される平成33年4月1日までの4年間における仕入税額控除方式については、現行の請求書等に「税率の異なるごとに合計した対価の額」等一定の事項を記載した「区分記載請求書等」の保存が必要となります。

Q1.スーパーなどの小売店が発行するレシートには相手方の氏名等が記載されておりませんが、このレシートは適格請求書(インボイス)として認められるでしょうか。

A1.小売業、飲食店業、タクシー業等の不特定かつ多数の者と取引を行う事業については、インボイスに代えて「適格簡易請求書」を発行することができることとされております。この適格簡易請求書には、相手方の氏名又は名称の記載は不要であることから、そのレシートが登録番号の記載等その他の記載事項の要件を満たしていればインボイスとして認められます。

Q2.自動販売機から購入するときなど、適格請求書(インボイス)の交付を受けることが困難な場合、仕入税額控除を適用することはできないのでしょうか。

A2.事業の性質上、適格請求書(インボイス)の交付を受けることが困難な取引については、インボイスではなく帳簿の保存のみにより仕入税額控除の適用が認められております。自動販売機から購入するもの(3万円未満のものに限る)のほか、バスや電車など公共交通機関の利用によるもの(3万円未満のものに限る)なども該当します。

Q3.適格請求書(インボイス)が交付されない免税事業者との取引に係る経過措置について教えて下さい。

A3.適格請求書を発行できる事業者は課税事業者に限られますので、免税事業者から適格請求書が交付されることはありません。したがって、仕入税額控除の適用ができなくなります。

ただし、平成33年4月1日から6年間、免税事業者との取引は消費税額相当の一部について仕入税額控除が認められております。平成33年4月1日以降3年間は消費税額相当の80%、平成36年4月1日以降3年間は消費税額相当の50%の仕入税額控除が適用できます。

Q4.取引相手が適格請求書発行事業者であるかどうかは、どのように確認すればよろしいでしょうか。

A4.適格請求書発行事業者として登録された事業者は、登録後、インターネットを通じて速やかに公表されることとなっております。

Q5.食料品などの軽減税率の対象となる商品の販売を行っていない場合、現行の制度とどのような点が変わるのでしょうか。

A5.軽減税率(8%)の対象となる商品の販売がない場合、当面は発行する請求書に区分記載をする必要はありません。ただ、平成33年4月以降は、適格請求書(インボイス)を発行する必要がありますので、現行の請求書の記載事項に加え、適用税率(10%)、消費税額、登録番号の記載が必要となりますし、さらに軽減税率の対象となる商品の販売がある場合、それも区分記載する必要があります。適格請求書の発行に備えて請求書発行システムや会計システムなどの改修は早めの対応が必要です。

アクタス税理士法人のサイトはこちら