![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

スキャナ保存制度とは、日々の取引で発生する契約書や領収書、請求書、見積書などの国税関係書類について、紙での保存に代えて、スキャナで読み取って電子データとして保存することが認められる制度です。電子データでの保存を開始するには、対象書類や利用システム等について事前に本店所在地の所轄税務署長へ申請し、承認を受けることが必要となります。

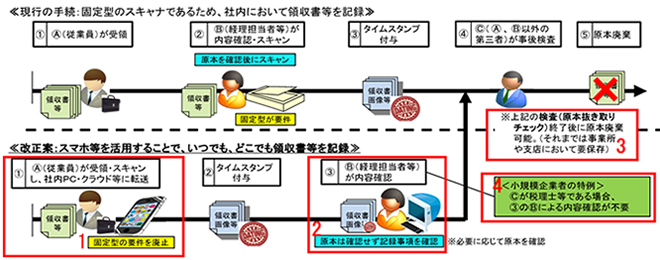

この制度は、平成27年度税制改正により、「相互けん制」、「定期検査」、「再発防止」等を社内規程等において整備し、その事務処理の適正な実施を新たな要件とするかわりに、他の要件が緩和されました。主にスキャン時に必要であった入力者等の電子署名が不要となり、3万円未満に限定されていた契約書・領収書の金額基準がなくなったことで、貸借対照表等の決算関係書類以外の紙の国税関係書類が対象となりました。

| 国税関係書類 | 貸借対照表、損益計算書や在庫表などの決算関係書類 | × |

|---|---|---|

| 領収書、契約書、請求書、納品書等の重要書類 | ○ | |

| 上記以外の見積書、注文書等の一般書類 | ○ |

スキャナ保存制度は、昨年度に引き続き平成28年度税制改正においても適用要件がさらに緩和されました。主な適用要件の改正事項は次のとおりです。

Q1.スキャナ保存制度のメリットを教えてください

A1.メリットは、領収書などの国税関係書類について、保管スペースの確保やファイリング作業に係るコストを削減できることや、帳簿と電子データとが相互に確認できる関係にあることや検索機能を確保することが要件となっていることから、必要な書類を検索しやすくなることなどが挙げられます。

Q2.スキャナ保存制度の承認申請は、どのように行えばよいでしょうか

A2.所轄税務署長に対して、国税関係書類をスキャナで読み取って電子データとして保存しようとする日の3か月前の日までに、「国税関係書類の電磁的記録によるスキャナ保存の承認申請書」を提出します。

平成28年度改正後のスキャナ保存制度は、平成28年9月30日以降に行う承認申請から適用されます。よって、実際に改正後の要件でスキャナ保存が可能となるのは、平成29年1月1日以降になります。

Q3.スマホで撮影しデータ化した場合、領収書原本はすぐにでも捨てて良いのでしょうか

A3.定期的な事後検査が完了するまでは、各事業所などで保存しておくことが必要となります。

データ化が完了し、タイムスタンプが押された状態になると、紙の原本はすぐにでも捨てたくなると思いますが、前頁の④の事後検査が完了するまでは保存して置く必要があります。

Q4.タイムスタンプとは、どのようなものでしょうか。また、いつまでに付せばよいのでしょうか

A4.タイムスタンプとは、その付された時刻に電子文書が存在し、また、その後変更等されていないことを証明するものです。スキャナ保存制度では、一般財団法人日本データ通信協会より認定を受けたタイムスタンプ事業者によって付されるタイムスタンプが必要とされています。タイムスタンプは、領収書などの国税関係書類の受領後、受領した者が署名した上で、特に速やか(3日以内)に付すこととされています。

Q5.メールに添付されたPDFファイルで発注書を受領した場合もスキャナ保存の対象でしょうか

A5.発注書や納品書、請求書などを、書面ではなくPDFなどの電子ファイルでインターネットなどを経由して電子的に取り交わした場合の取引を「電子取引」と言います。

この電子取引データを保存する場合、紙を電子化し保存するスキャナ保存制度とは異なる保存要件となります。原則、電子署名やタイムスタンプをデータに付与する点は変わりませんが、対象書類が取引関係書類であれば制限がなく、税務署の事前承認が必要ない点が大きく異なる点となります。