![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

租税条約とは、「所得に対する租税に関する二重課税の回避及び脱税の防止のために締約される条約」をいい、主に国際間の事業に基づく取引や、配当、利子、著作権等の使用料といった投資取引などで発生する二重課税を解消するとともに、脱税を防止することを目的としています。

日本は平成28年6月1日時点で、65条約、96ヵ国の地域と締約しており、今後も締約国は増加していくと思われます。さらに、すでに締約されている租税条約も各国の状況に合わせて改定が行われています。

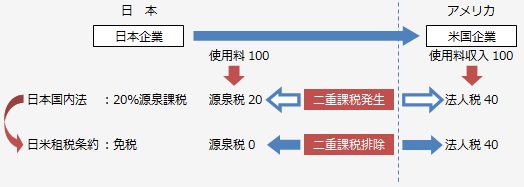

日本企業がアメリカ企業に対して著作権等の使用料として100を支払う場合で、日本の源泉税率を20%、アメリカ法人税率を40%と仮定して、租税条約の適用例を記載してみました。

租税条約の適用がない場合には、日本の国内法により使用料に対する源泉税が20課税され、アメリカ企業では使用料収入に対する法人税が40課税され、アメリカ企業において二重課税が生じることとなります。もしアメリカ企業が日米租税条約の適用を受けますと、日本での源泉税が免税となり、二重課税が排除されます。

租税条約を適用した場合の源泉税率は、租税条約ごとに決められており、また、支払われる所得の種類によっても異なります。海外の企業などへの支払いがある日本企業は、源泉徴収が必要となる支払いではないかを確認するとともに、源泉が必要な場合には租税条約の適用を受けられないか確認をする必要があります。

| 国 | 利子 | 使用料 | 配 当 | ||

|---|---|---|---|---|---|

| 一般 | 親子間 | 親子間要件 | |||

| アメリカ | 10% | 免税 | 10% | 5% | 持分割合 10%以上保有、下記以外 |

| 免税 | 持分割合 50%超、1年以上保有 | ||||

| 中国 | 10% | 10% | 10% | - | |

| 未締結国 | 20.42% | 20.42% | 20.42% | 日本国内法に基づく税率 | |

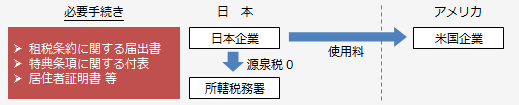

租税条約の適用を受けるためには、対象となる所得の支払を受ける企業が、源泉徴収を行う支払者を通じて一定の届出書や申請書を支払者の所轄税務署等に、支払日の前日までに提出する手続きが必要となるのが一般的です。上記の適用例における著作権等の使用料の支払いについては、その使用料を受け取る米国企業 が、使用料の支払日の前日までに、支払者である日本企業を経由して、日本企業の所轄税務署に届出書等を提出することが必要となります。

なお近年は、租税条約の適用を受けるために「特典制限条項」を設ける例が増えております。これは、支払を受ける企業が、その国の居住者であることや、しっ かり事業をおこなっていることを確認するための条件を定めたもので、租税条約に関する届出書の提出の際に、居住者証明書や所定の書類を提出しなければなり ません。租税条約の特典を受けられない国への支払いに対して、条約締約国に実態のないペーパーカンパニーなどを設立し、そこを介して取引し支払をすること によって、租税条約の減免等の特典を不当に受けようとする企業を制限するための条項となります。

Q1.租税条約と国内法の取り扱いが異なる場合、どちらが優先されるのですか?

A1.一般的には租税条約が国内法よりも優先して適用されます。これは、租税条約の方が国内法よりも通常有利であるためです。しかし、例外としてアメリカの場合のように、租税条約とアメリカ国内法のどちらの規定が“後”で成立したかにより優先される規定が決定される、というような考え方が採用されている国もありますのでご注意下さい。

Q2.租税条約の届出書により源泉徴収が軽減等されるものは、「利子」、「使用料」、「配当」だけですか?

A2.外国企業や非居住者への支払について、日本企業が源泉徴収をすべき所得は、「所得税基本通達164-1」に要約されており、利子、著作権等の使用料、配当以外にも、主なものとして人的役務の提供事業の対価や不動産の賃貸料等、土地等の譲渡による所得、給与等の人的役務の提供に対する報酬、匿名組合契約等に基づく利益の分配など10区分以上の所得があります。

その中で、租税条約の届出書を提出することにより源泉徴収が軽減や免除される所得は、利子、著作権等の使用料、配当だけではなく、人的役務の提供事業の対価などもその対象となります。

例えば、海外の企業から技術者が来日して、日本の会社で役務提供を行い、その業務に対して海外の企業から報酬の請求があれば、一般的にその支払う報酬は「人的役務の提供事業の対価」として源泉徴収の対象となります。しかし、支払先が租税条約締約国であれば、原則として租税条約の届出書を提出することにより源泉税は免除されることになります。

Q3.支払日の前日までに、租税条約届出書等の提出が間に合わなかった場合はどうなりますか?

A3.租税条約の適用を受けるためには、原則支払日の前日までに届出書等の提出が必要となります。

もし支払日までに提出が間に合わなかった場合には、いったん国内法に基づく税率により源泉徴収と納付を行い、後日「租税条約に関する源泉徴収税額の還付請求書」を提出することで、源泉税の減免額までの差額を還付してもらうことができます。

Q4.源泉税の納付を忘れた場合はどうなりますか?

A4.租税条約の届出書の提出により、源泉税が免除される所得以外は、本来、支払時に源泉徴収し、源泉納付を行う必要があります。しかし、その納付を忘れてしまった場合には、源泉徴収義務者である支払者には、不納付加算税や延滞税などの所定のペナルティーが課されることとなりますので注意が必要です。

Q5.未払金として支払いを据え置く場合、源泉税の納付は不要でしょうか?

A5.源泉徴収は、実際の支払時に行うことが原則です。未払金として支払いを据え置いている場合には源泉税の徴収義務は発生しません。しかし、先方との合意により債権との相殺が行われた場合は、その相殺時点で支払と同様の結果となりますので、相殺時に源泉徴収と納付が必要となります。