![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

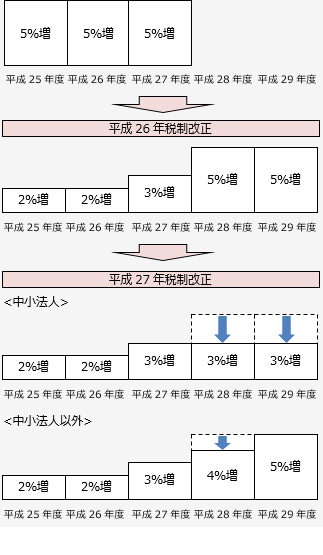

所得拡大促進税制は、賃上げを行った企業へのインセンティブ機能を強化する観点から、平成25年度税制改正で創設されました。当初、3年間の時限措置でしたが、平成26年度、平成27年度の税制改正で要件緩和と2年間の期限延長がなされ、トータル5年間の措置になっています。

もっとも早く適用が始まる3月決算法人において、今回の平成29年3月期(平成28年度)決算は4回目の適用を迎えることになります。平成29年度税制改正において、この制度に更なる賃上げインセンティブを与えることになりました。

青色申告法人が、平成25年4月1日から平成30年3月31日までの間に開始する各事業年度において、国内雇用者に対して支給する給与等(以下、「雇用者給与等支給額*1」という。)を増加させたなど以下の一定の要件を満たす場合には、その雇用者給与等支給増加額に対して10%の税額控除(法人税額の10%が限度、中小企業者等は20%が限度)が認められます。

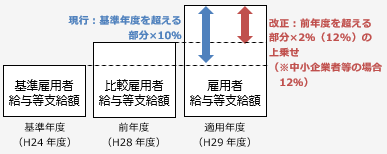

| 雇用者給与等支給額が基準雇用者給与等支給額(基準事業年度*3の雇用者給与等支給額)と比べて一定割合*4以上増加していること |

| 雇用者給与等支給額が比較雇用者給与等支給額(前事業年度の雇用者給与等支給額)以上であること |

| 平均給与等支給額*5が比較平均給与等支給額(前事業年度の平均給与等支給額)を超えること |

*1 雇用者給与等支給額とは、損金の額に算入される国内雇用者(使用人のうち国内事業所に勤務する雇用者(雇用保険の一般被保険者でない者も含む。)をいい、役員、役員の特殊関係者、使用人兼務役員は除く。)に対する給与や賞与等の支給額から、他の者から支払を受ける金額を控除した金額をいう。

*2 雇用者給与等支給増加額とは、適用年度の雇用者給与等支給額から基準雇用者給与等支給額を控除した金額をいう。

*3 基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいう。

*4 増加割合

| 開始事業年度 | 平成27年4月1日以降 | 平成28年4月1日以降 | 平成29年4月1日以降 |

| 中小企業者等以外の法人 | 3% | 4% | 5% |

| 中小企業者等 | 3% | ||

*5平均給与等支給額とは、雇用者給与等支給額のうち継続雇用者に対する金額を給与等月別支給対象者(継続雇用者に限る。)の合計数で除して計算した金額をいう。

継続雇用者は適用年度及びその前事業年度において給与等の支払いを受けた雇用保険の一般被保険者である国内雇用者(高年齢者雇用安定法における継続雇用制度対象者を除く。)をいう

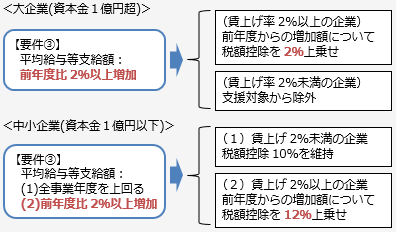

平成29年度税制改正において、所得拡大促進税制は、更なる賃上げインセンティブが与えられることになりました。税制改正大綱の段階では、適用時期、税額控除限度額が示されていません。しかし、適用については、現行制度では適用最終年度となる平成30年度(平成29年4月1日以後開始事業年度)となるものと考えられます。

税制改正大綱より

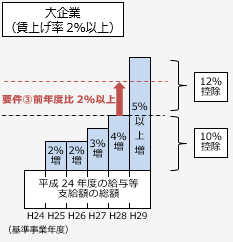

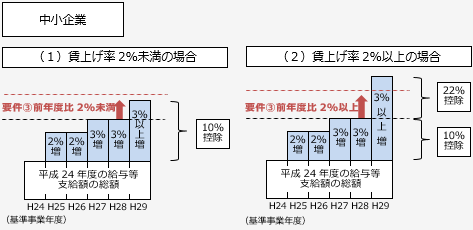

| 雇用者給与等支給額が増加した場合の税額控除制度について、次の見直しを行う(所得税についても同様とする。)。 (1)中小企業者等以外の法人について、平均給与等支給額が比較平均給与等支給額を超えることとの要件を、平均給与等支給額から比較平均給与等支給額を控除した金額のその比較平均給与等支給額に対する割合が2%以上であることとの要件に見直すとともに、控除税額を、雇用者給与等支給増加額の10%と雇用者給与等支給増加額のうち雇用者給与等支給額から比較雇用者給与等支給額を控除した金額に達するまでの金額の2%との合計額(現行:雇用者給与等支給増加額の10%)とする。 (2)中小企業者等について、平均給与等支給額から比較平均給与等支給額を控除した金額のその比較平均給与等支給額に対する割合が2%以上である場合における控除税額を、雇用者給与等支給増加額の10%と雇用者給与等支給増加額のうち雇用者給与等支給額から比較雇用者給与等支給額を控除した金額に達するまでの金額の12%との合計額(現行:雇用者給与等支給増加額の10%)とする。 |

中小企業者等以外の法人については、適用要件の1つである「平均給与等支給額の要件」が厳しくなり、平均給与等支給額が前年度比2%以上増えていることが条件となります。

賃上げ率が2%以上の企業は税額控除額の上乗せが措置されることになり、その年度の雇用者給与等支給額が比較雇用者給与等支給額を超える場合、その超える金額×2%相当額が現行の控除税額に上乗せされます。中小企業者等の場合、上乗せ割合は2%に代えて12%となります。

<税額控除額の図解イメージ>

出典:「平成29年度 経済産業関係 税制改正について」平成28年12月 経済産業省を一部改題

計算例

現行制度 (1―2)×10%=100  改正内容 大企業の場合 (1―2)×10% +(1―3)×2%=108 中小企業の場合 (1―2)×10% +(1―3)×12%=148 |