財産を譲渡することによって利益(収入から取得費等を差し引いた差額。「譲渡所得」といいます。)が発生した場合、その利益に対する所得税を納める必要があります。マイホームを売却して利益が発生した時は、他の所得と区分して所得税額を算出する「申告分離課税制度」が適用されます。

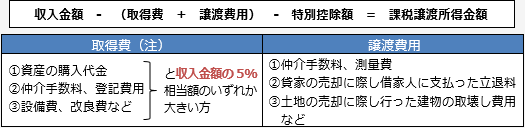

譲渡所得の計算方法

(注)相続開始から3年10カ月以内に相続財産を譲渡した場合、相続税額のうち一定額を取得費に加算できます。

マイホーム(居住用財産)の定義

- 自己の居住の用に供している家屋

- 過去に自己の居住の用に供していた家屋(平成25年1月2日以後に居住しなくなったものに限る。)

- 上記の家屋と共に譲渡されたその家屋の敷地

- 災害により滅失した家屋の敷地(平成25年1月2日以後に居住しなくなったものに限る。)

※括弧書きは、平成28年分の確定申告を基準とした場合となります。

譲渡益が発生した場合の特例(住宅ローン控除との併用適用は不可)

- 3,000万円の特別控除の特例

マイホームの所有期間に関係なく、譲渡所得の金額から最高3,000万円までを控除することが出来ます。

※譲渡益に関しては、前年前々年で「1」および「2」の適用を受けていないことが要件となります。

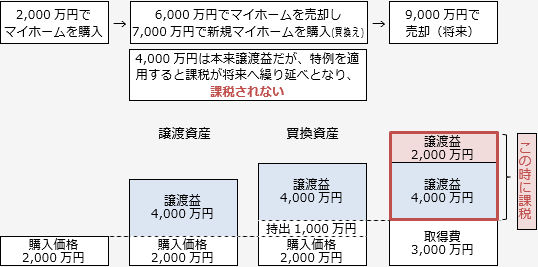

- マイホームの買換え特例

買換えたマイホームを将来譲渡する時まで、譲渡益に対する課税を繰り延べることが出来ます。

※譲渡益に関しては、前年前々年で、「1」および「3」の特例の適用を受けていないことが要件となります。

※買換資産が譲渡資産より低額(上記で5,000万円のものを購入)の時は、差額分(1,000万円)に課税がされます。

- 軽減税率の特例

所有期間が10年を超えるマイホームを売却した場合には、軽減税率を適用することが出来ます。

※譲渡益に関しては、前年前々年でこの特例の適用を受けていないことが要件となります。

Q&A

Q1.マイホームを売却して譲渡損失が発生した場合に、何か特例はありますか。

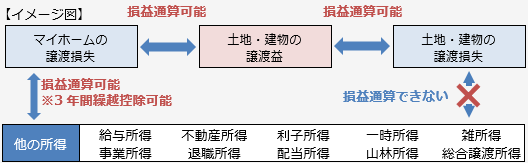

A1.他の所得との損益通算及び繰越控除の特例があります。

- マイホームの買換え等の場合の譲渡損失の損益通算及び繰越控除(住宅ローン控除との併用適用可能)

マイホームを譲渡して損失がある場合、他の所得と損益通算をすることが出来ます。損益通算をしても、なお控除しきれない譲渡損失がある場合、翌年以後3年間繰越控除することが出来ます。

- マイホームの譲渡損失の損益通算及び繰越控除(住宅ローン控除との併用適用可能)

「1」と異なり、買換資産を購入する必要はありません(譲渡資産の要件は同様)が、損益通算出来るマイホームの損失の金額の限度が「借入金残高-譲渡代金」となっており、実際に利用する人の範囲は狭いものになっています。

※どちらも前年前々年で、前頁「1~3」および上記「1」あるいは「2」の特例の適用を受けていないことが要件となります。

Q2.相続で取得した母のマイホームを売却した場合に、何か特例はありますか。

A2.相続等により取得した被相続人のマイホーム(注1)を平成28年4月1日から平成31年12月31日までの間に売却した時は、譲渡所得の金額から最高3,000万円までを控除することが出来ます(注2)。

(注1)マイホームに関して、以下の要件を満たしている必要があります。

- 昭和56年5月31日以前に建築されたもの

- 区分所有建物登記がされていないもの

- 相続開始の直前において被相続人のみが居住していたものに限ります。

(注2)売却に関して、以下の要件等を満たしている必要があります。

- 売却した人が相続等により被相続人のマイホームを取得したこと

- 以下のいずれかの売却をしたこと(売却代金が1億円以下であること。)

イ)被相続人のマイホームを売却するか、マイホームとともにその土地を売却すること

ロ)被相続人のマイホームの取壊し等をした上で、その家屋の土地を売却すること

アクタス税理士法人のサイトはこちら