![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

3月決算法人の税務申告時期が近付いております。平成29年3月期決算法人から適用が開始される税制改正項目等を中心に、申告のポイントについてまとめてみました。

|

区分 |

H28.4.1~H30.3.31 開始事業年度 |

H30.4.1以降 開始事業年度 |

|

|---|---|---|---|

| 中小法人等以外の普通法人 | 23.4% | 23.2% | |

| 中小法人(※)、一般社団法人等、人格のない社団等 | 年800万円超 | 23.4% | 23.2% |

| 年800万円以下 | 15.0%(※2) | 15.0%(※2) | |

※1 資本金の額1億円以下の普通法人等(資本金の額等5億円以上の法人等の100%子法人等を除く)を指します。

※2 平成29年度税制改正により平成31年3月31日まで延長される見込みです。

| 区分 | H27.4.1~H28.3.31 開始事業年度 |

H28.4.1以降 開始事業年度 |

|

|---|---|---|---|

| 付加価値割 | 0.72% | 1.2% | |

| 資本割 | 0.3% | 0.5% | |

| 所得割 | 年400万円以下の所得 | 1.6%(3.1%) | 0.3%(1.9%) |

| 年400万円超800万円以下の所得 | 2.3%(4.6%) | 0.5%(2.7%) | |

| 年800万円超の所得 | 3.1%(6.0%) | 0.7%(3.6%) | |

| 地方法人特別税 | 93.5% | 414.2% | |

資本金1億円超の普通法人の繰越欠損金の控除限度額の段階的引下げ措置が下記の通りとなります。

なお、中小法人等の控除限度割合は、従来通り100%控除可能です。また、平成30年4月1日以後に開始する事業年度において生じた欠損金より、欠損金繰越期間は10年とされます。

| 区分 | H27.4.1~H28.3.31 開始事業年度 |

H28.4.1~H29.3.31 開始事業年度 |

H29.4.1~H30.3.31 開始事業年度 |

H30.4.1以降 開始事業年度 |

|---|---|---|---|---|

| 中小法人以外の 繰越控除限度額 |

所得金額 ×65% |

所得金額 ×60% |

所得金額 ×55% |

所得金額 ×50% |

| 繰越期間 | 9年 | 9年 | 9年 | 10年 |

平成28年4月1日以後に取得する建物附属設備および構築物の償却限度額算定方法について、定率法が廃止されることとされ定額法へ一本化されました。

| 区分 | H28.3.31以前取得分 | H28.4.1以降取得分 |

|---|---|---|

| 建物附属設備及び構築物 | 定額法または定率法 | 定額法 |

| 鉱業用減価償却資産(※) | 定額法または定率法または生産高比例法 | 定額法または生産高比例法 |

※ 建物、建物附属設備及び構築物に限る

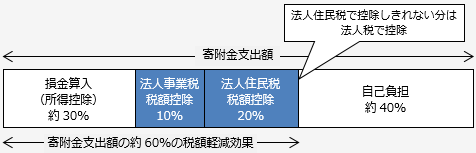

青色申告書を提出する法人が、平成28年4月20日から平成32年3月31日までの間に、まち・ひと・しごと創生寄付活動事業に関連する寄附金(特別寄附金)を支出した場合には、通常の損金算入に加えて一定の税額控除を受けることが出来ます。

| 区分 | 控除税額 | 控除限度額 |

| 法人事業税 | 寄附金の合計額×10% | 事業税額×20% |

| 法人住民税 | 寄附金の合計額×20% | 住民税法人税割額×20% |

| 法人税 | 住民税で控除しきれなかった金額 寄附金の合計額×10% ↑いずれか少ない金額 |

住民税法人税割額×20% |

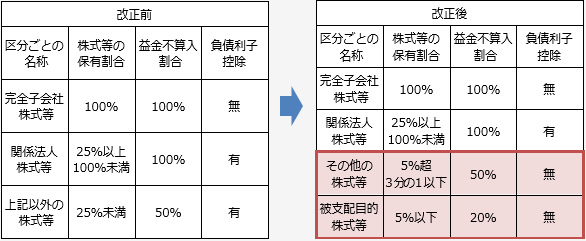

株式区分と益金不算入割合が平成27年度に改正されています。その他株式等の保有割合上限(25%未満→1/3以下)、被支配目的株式等の区分把握がされていないなど見られますのでご注意ください。

平成27年1月1日以降取得の美術品について、その取得価額が1点100万円未満である美術品等は原則として減価償却資産に該当し、取得価額が1点100万円以上の美術品等は原則として非減価償却資産に該当するものとして取り扱うこととされておりますが、この検討をされていないことがあります。

消費税の課税売上割合が95%未満となり生じる控除対象外消費税額等について、資産に係るもの以外はその全額がその事業年度の損金に算入されます。ただし、交際費等に係る控除対象外消費税額等に相当する金額は交際費等の額として、交際費等の損金不算入額を計算する必要があります。