![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成28年7月1日に施行された「中小企業等経営強化法」に基づき、「中小企業経営強化税制」が創設されました。この税制は、中小企業者等が強化法に定める一定の生産性を向上させる設備と収益力を強化する設備(以下「経営力向上設備等」といいます。)を取得した場合に特別償却又は税額控除を認めるもので、期限切れとなった「中小企業投資促進税制の上乗せ措置」を引き継ぐ形で平成29年4月1日に開始しました。

今回は「中小企業経営強化税制」を中心に、他の特別償却又は税額控除制度と併せてご確認ください。

| 中小企業 経営強化税制 |

中小企業 投資促進税制 |

商業・サービス業 活性化税制 |

||

|---|---|---|---|---|

| 適用対象者 | 青色申告書を提出する中小企業等で経営力向上計画の認定を受けたもの | 青色申告書を提出する中小企業等 | 青色申告書を提出する中小企業等認定経営革新等支援機関等による指導が必要 | |

| 適用期間 | 平成31年3月31までに対象設備を取得等して指定事業の用に供すること | |||

| 対象設備 | 生産性向上設備(A類型) 工業会等の証明書が必要 収益力強化設備(B類型) 経済産業局の確認書が必要 |

機械装置、測定工具・検査工具、一定のソフトウェア、普通貨物自動車、内航船舶 | 経営改善指導助言書類に記載された一定の器具及び備品、建物附属設備 | |

| いずれか選択適用 | 特別償却 | 100%(即時償却) | 30% | 30% |

| 税額控除 | 10% (資本金3000万円超1億円以下の法人は7%) |

7% (資本金3000万円以下に限る) |

7% (資本金3000万円以下に限る) |

|

| 限度額 | 税額控除額は合計で法人税額の20%が上限(超える金額については1年間の繰越が可能) | |||

中小企業経営強化税制とは、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新規取得等して指定事業(電気、水道、銀行、娯楽業などは対象になりません。)の用に供した場合、即時償却又は取得価額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)を選択適用できる制度です。

対象資産は、生産性向上設備(A類型)と収益力強化設備(B類型)の2類型があり、A類型の場合には工業会等の証明書、B類型の場合には経済産業局の確認書を取得した上で、主務大臣に経営力向上計画の申請・認定を受ける必要があります。

経営力向上設備等の取得は経営力向上計画の認定後に行うことが原則ですので注意が必要です。経営力向上計画とは、人材育成、コスト管理等のマネジメントの向上、設備投資等により事業者の生産性を向上させるための取り組み内容を記載した事業計画です。計画の策定についてはお気軽にご相談ください。

| 類型 | 生産性向上設備(A類型) | 収益力強化設備(B類型) |

|---|---|---|

| 要件 | 経営強化法の認定 生産性が旧モデル比年平均1%以上向上する設備 |

経営強化法の認定 投資収益率が年平均5%以上の投資計画に係る設備 |

| 確認者 | 工業会等 | 経済産業局 |

| 対象設備 (取得価額/販売時期) |

|

|

| その他 要件 |

生産等設備を構成するものであること(事務用器具備品、本店、寄宿舎等に係る建物付属設備、福利厚生施設に係るもの等は該当しません。)/国内への投資であること/中古資産・貸付資産でないこと等 | |

※1電子計算機、医療機器については一部を除く。

※2医療保健業を行う事業者が取得等するものを除く。

※3複写して販売するための原本や開発研究用のもの、サーバ用OSのうち一定のものを除く。

Q1.購入ではなくリースの場合も税制措置の対象となりますか

A1.中小企業経営強化税制は、ファイナンスリース取引については対象になりますが、ファイナンスリースのうち所有権移転外リース取引については税額控除のみ利用可能となり、即時償却は利用できません。なお、税額控除額は毎年のリース料ではなく、リース資産額をベースに計算することとなります。また、オペレーティングリースについてはこの税制の対象外となります。

Q2.中小企業経営強化税制と他の税制との重複適用は可能ですか

A2.同じ減価償却資産で2以上の特別償却・税額控除に係る税制の適用を受けることはできませんが、最後のQにあります固定資産税の軽減措置とは重複して利用することが可能です。

Q3.設備の取得後に、経営力向上計画の申請及び認定を受けることもできますか

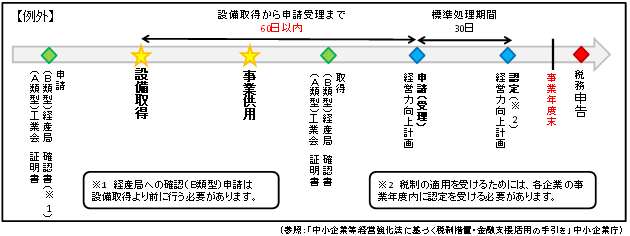

A3.設備を取得した後に経営力向上計画を申請する例外の方法も認められています。その場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります。例外の流れは下の図をご確認ください。なお、設備を取得し事業の用に供した年度を超えて認定を受けた場合、この税制の適用を受けることはできませんのでご注意ください。

Q4.固定資産税の軽減措置もあると聞きましたが、どのようなものですか

A4.中小事業者等が、適用期間(平成29年4月1日から平成31年3月31日)内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合、固定資産税が3年間にわたって2分の1に軽減されます。対象設備は、機械装置は全国・全業種が対象ですが、工具、器具備品、建物附属設備は地域・対象業種が限定となります。なお、中小企業経営強化税制の生産性向上設備(A類型)と同様、工業会等から証明書を取得する必要があり、証明書の取得から税制の適用を受けるまでの流れもA類型と同様となります。