![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

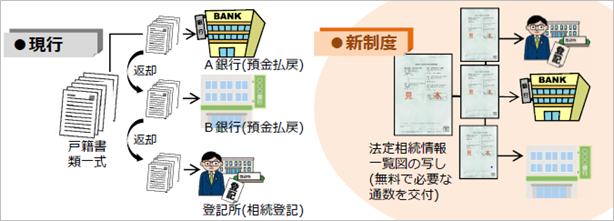

不動産等の相続の際には、最後に相続登記が必要になります。その手続が簡便になるように「法定相続情報証明制度」が、平成29年5月29日から、全国の登記所(法務局)において始まりました。この制度により、相続登記手続きと金融機関等の名義変更手続きを同時に進めることや、複数の法務局管轄内に不動産をお持ちの方が相続登記を同時にすることができるようになります。

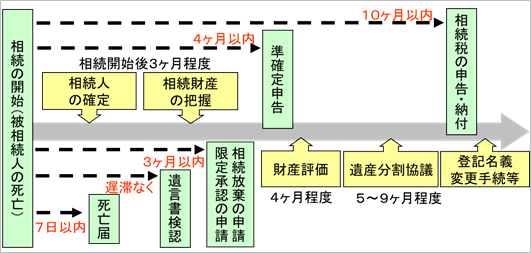

相続が発生した際には、相続人は葬儀だけでなく、故人の財産整理を行う必要があります。財産整理に際しては、遺言がなければ、誰がどの財産を取得するか相続人全員で遺産分割協議により決めて、相続税の申告手続きや預金の解約手続き、不動産の登記名義を相続人へ変更する相続登記手続きを行うことになります。

10ヶ月以内に提出しなければならないと法律で定められている相続税の申告等と異なり、相続登記には法律で決められた期限がないことや、手続きが煩雑なことから、相続登記が行われず、亡くなられた方の名義のまま放置されることがあり、従前より問題視されていました。なお、相続手続きにあたっての一般的なスケジュールは下記のとおりです。

相続登記にあたっては、相続人を確定させるため、被相続人と相続人の戸籍謄本等を集める必要があります。

なお、被相続人の戸籍謄本等については、他に例えば隠し子などの相続人がいないか確認するために、生まれてから亡くなるまでのものを集める必要があります。

従って戸籍謄本は、亡くなられた方が転籍を繰り返している場合や結婚等によって本籍が変わっている場合、戸籍の改製が発生していたりすることにより、取得する戸籍謄本等の数も増えることになります。

これらの戸籍謄本等と遺産分割協議書や印鑑証明書等をもって、相続登記を行うことになります。相続登記は、戸籍謄本等の一部分の欠落や紛失等により、手続きができなくなりますので、戸籍謄本等については、出生から死亡までは連続してもれなく取得する必要があります。

法定相続情報証明制度は、相続登記を簡便化する目的で始まったもので、法務局に被相続人と相続人の戸除謄本等と併せて、相続関係を一覧に表した法定相続情報一覧図(Q1参照)と申出書を提出することによって、その一覧図に認証文を付した写しを無料で何枚でも交付してくれるという制度です。

相続登記にあたっては、被相続人と相続人の戸籍謄本等の代わりに、法定相続情報一覧図があれば、手続きが可能となります。また、この法定相続情報一覧図は、預金や有価証券の相続手続き、保険金の請求等の手続にも順次使用できるようになってきております。法定相続情報証明制度については下図を参照してください。

※法務省資料

「法定相続情報証明制度について」より

Q1.法定相続情報証明制度の交付の流れを教えてください

A1.相続人が登記所に対し、以下の書類をはじめとする必要書類を提出すると、登記官がその内容を確認し、認証文付きの法定相続情報一覧図の写しを交付してくれます。

申出者が作成する法定相続情報一覧図については、法務局のホームページにおいて、様式と記載例が用意されていますので、それを用いて作成することができます。

認証文が付された法定相続情報一覧図は、下図のようなものとなります。

※法務省HP資料より

Q2.法定相続情報証明制度の利用を申出することができる人は、誰になりますか

A2.法定相続情報証明制度の利用申出することができる方は、相続人等となります。なお、その相続人等からの委任によって、本制度の申出を代理人に依頼することができます。

委任による代理人については、法定相続人もほか、親族、弁護士、司法書士等に依頼することができます。また、被相続人や相続人が日本国籍を有しないなど、戸籍謄本等を提出することができない場合は、本制度を利用することができません。

Q3.法定相続情報一覧図の再交付は可能でしょうか

A3.提出された法定相続情報一覧図は、登記所にて申出日の翌年から5年間保管されます。

この間は、当初の申出において申出書に「申出人」として指名を記載した方は、一覧図の写しを再交付することが可能です。なお、申出人とならなかった他の相続人は、再交付を受けることができません。

Q4.相続税の申告の際に添付する書類として利用可能でしょうか

A4.現行法では、相続税申告の際に添付する書類としては戸籍謄本とされておりますので、法定相続情報一覧図を利用することはできません。