![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

平成29年度の税制改正において所得拡大促進税制が拡大されました。従業員に支給する給与が前年比より高くなると税額控除を上乗せで受けられるなど賃上げを行う企業に対して更なる優遇を行う改正内容です。

今月は、その拡充された改正のポイントと所得拡大促進税制の3つの要件について解説します。

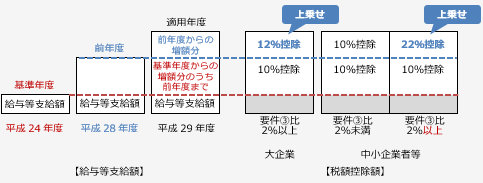

この制度は、青色申告書を提出している法人等が、従業員への給与等支給額(役員等に対する給与や退職金は含まれません。)を増加させ、以下の3つの適用要件を満たした場合、基準年度からの給与等支給額の増加額に対して10%+αの税額控除(※上限額あり)の適用を受けることが出来る制度です。

(※)大企業(中小企業者等以外)は法人税額の10%、中小企業者等(資本金1億円以下など一定の要件を満たす法人等)は法人税額の20%が上限になります。

| 【拡充のポイント】 要件③の平均給与等支給額の賃上げ率に注目!中小企業も2%判定が影響! |

要件③の前年比賃上げ率が2%以上の場合、給与等支給額の前年度からの増加分に対する税額控除率が次の通り優遇されました。特に中小企業者等については、従来の制度から控除額が12%も上乗せになります。ギリギリで適用を受けられなかったという事がないよう、決算前に、要件を満たすかどうか事前に確認を行いましょう。

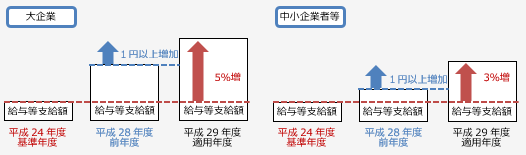

| 【要件①】 給与等支給額が基準年度と比べて大企業は5%以上、中小企業者等は3%以上増加していること |

| 【要件②】 給与等支給額が前年度の給与等支給額以上であること |

平成29年度に適用を受けようとする場合、平成29年度(適用年度)の給与等支給額が、基準年度(平成24年度)の給与等支給額に比べ、大企業は5%以上、中小企業者等は3%以上増加(要件①)し、かつ、前年度(平成28年度)の給与等支給額より1円以上多く支給(要件②)していることが要件となります。

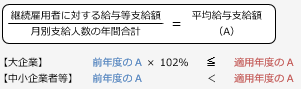

| 【要件③】 平均給与等支給額が前年度の平均給与等支給額を超えること |

平均給与等支給額は、以下の算式で算出されます。この算式から適用年度と前年度のそれぞれの平均給与等支給額を算出し、中小企業者等は、適用年度の平均給与等支給額が前年度を超えていれば要件を満たします。一方、大企業は改正により平均給与等支給額の前年比(賃上げ率)が2%以上増加していることが要件となります。

Q1.所得拡大促進税制の適用を受けるために事前に税務署への届出等必要な手続きはありますか?

A1.この制度の適用を受けるにあたって、申告より前に何か手続きを行う必要はありません。ただし、この制度の適用を受けるためには、法人税の確定申告書等に、税額控除の対象となる雇用者給与等支給増加額、控除を受ける金額及びその金額の計算に関する明細書を添付する必要があります。

Q2.雇用関係の助成金と所得拡大促進税制を同一年度に併用できますか?

A2.各種の助成金とこの制度を同一年度で併用することは可能です。

ただ、雇用者給与等支給額ほか各要件の支給額には、その給与等に充てるため他の者から支払を受ける金額は含まれないため、実際支給額から助成金の受取額を控除して、各金額の計算を行うことになります。

Q3.要件③の平均給与等支給額の対象となる継続雇用者に対する給与とは?

A3.継続雇用者に対する給与とは、適用年度とその前年度で、雇用保険の一般被保険者として給与等の支払いを受けた者に対する給与(継続雇用制度の対象者として支払いを受けた者の給与を除く。)のことをいいます。継続雇用者は、以下のケース①、③、⑤に該当する雇用保険の一般被保険者が該当しますので、これらの者に対する給与と月別の人数を賃金台帳等から集計する必要があります。

Q4.3月決算法人です。これから適用要件を満たすためには何をすればいいのでしょうか?

A4.これから、適用要件を満たすには、定期賞与を増額する方法や、決算賞与を支給する方法が考えられます。決算月の3月末までに賞与の支給が完了している場合には問題ありませんが、本税制の対象となる給与等は、法人税の損金に算入される給与や賞与が対象となります。したがって、決算時の賞与が未払となる場合には、「未払賞与の損金算入」の一定の要件を満たす必要があるため注意が必要です。

なお、給与を増額すると、利益が減少し法人税額も減少することになります。給与等支給額を増額させたにも関わらず、法人税額の10%又は20%の上限により、思ったほどの効果が得られない可能性があります。そのため、所得拡大促進税制のシミュレーションは、決算予測や納税予測とともに行う事が重要です。

Q5.平成30年度の税制改正で期限の延長はされるのでしょうか

A5.現在の税制では所得拡大促進税制は、平成29年3月31日までに開始する事業年度をもって適用終了することになっています。しかし、平成30年度の税制改正で適用期限を延長することの要望がだされています。税制改正大綱でどう反映されていくのか確認するようにして下さい。

なお、平成30年度の税制改正の要望では人材投資(教育訓練費)に積極的に取り組む企業に対する支援を強化するため、①教育訓練費の伸び率に応じた税額控除率を拡大、中小企業について、②外部中核人材の登用等の人材投資への支援、③生産性の低い業種の賃上げに対して重点的な支援などが要望されています。