![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

国税庁は、平成29年6月に「税務行政の将来像~ スマート化を目指して ~」を公表しました。その中で、「経済取引がグローバル化し、資産運用が多様化する中で、国税職員の定員の減少と所得税の申告件数や法人数の増加などもあり、調査・徴収は複雑・困難化しています。また、消費税軽減税率制度やインボイス制度など新たに実施される制度への対応のために、業務量の増加も見込まれています。

ICT社会への的確な対応という観点から、税務手続を抜本的にデジタル化することにより、納税者が税務署に出向かなくても、申告等の手続が簡便に完了する環境が構築されると考えています。これは、税務行政の効率的な運営にもつながると考えています。」とし、現在の課題と今後10年間で実現したい目指すべき方向性を示しました。

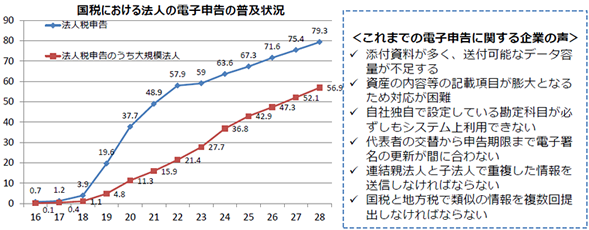

また、「未来投資戦略2017」では、具体的なKPI数値として、各省庁は事業者目線で2020年3月までに事業者の行政手続コストの20%以上の削減を目指すとし、その中で、「国税」、「地方税」については、電子申告義務化の実現を前提として大法人の電子申告利用率100%が掲げられました。

今回の改正はこれらの内容を受けたものとなっています。

電子申告義務化に関する次の(1)から(5)の改正は、すべて平成32年4月1日以後に開始する事業年度から適用となります。

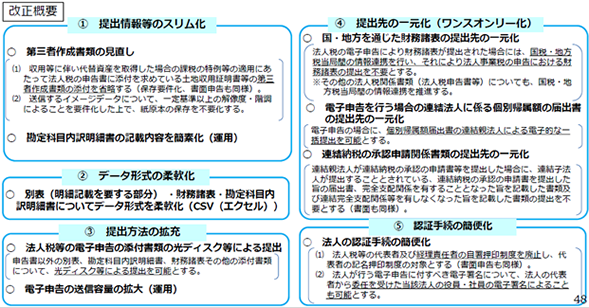

(1)申告書の電子情報処理組織による提出義務の創設

(2)法人税の次の制度の適用を受ける場合に確定申告書等に添付することとされている第三者作成書類については、添付することに代えて保存することにより次の制度の適用を認める。

(3)申告書における代表者及び経理責任者等の自署押印制度を廃止する。

(4)勘定科 目内訳明細書の記載内容の簡素化等を図るほか、所要の措置を講ずる。

(5)地方税における外形標準課税対象法人又は収入金額課税法人が法人税の確定申告書又は中間申告書の提出を電子情報処理組織(e-Tax)を使用して行い、かつ、これらの申告書に貸借対照表及び損益計算書の添付がある揚合には、法人事業税の確定申告又は中間申告において、これらの書類の添付があったものとみなす。<参考>

(出典: 経済産業省「平成30年度 経済産業関係 税制改正について」)

今回の改正は大法人に向けての趣が大きいです。しかし、勘定科目の内訳の簡素化や申告書の自署押印制度の廃止などは中小法人においても影響を与えることになります。実務目線からのポイントを挙げると、次のようなところがあります。

なお、紙面提出をしている大法人においては内訳書の形式を独自の形式にしているところもあります。国税庁の示す内訳書に準じた書類を作成している場合には、この内訳書に代えてそれを提出することも認められています。内容の簡素化とデータ形式の柔軟化(たとえばPDFで対応してもよいなど)が行われると、内訳書の形式が独自のものが増えるようになるかもしれません。

参考:「勘定科目内訳明細書の提出について」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/hojin/sanko/02-01.pdf