![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

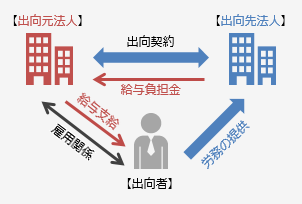

出向とは、「従業員が会社の命令により、その身分及び雇用関係を維持したまま、一定期間、出向先のもとで指揮命令を受け業務に従事すること」をいいます。出向は、経営の多角化、人的交流、従業員の能力開発、子会社等に対する技術指導など、様々な目的で行われており、また、親会社と子会社、関連会社間のみならず、他の企業グループとの間でも行われています。今回は、出向における税務上のポイントについて確認します。

出向においては、出向者の給与を出向元法人(以下「出向元」)又は出向先法人(以下「出向先」)のどちらが負担するべきであるか、という点が税務上問題になります。原則的には、出向者から「労務の提供」を受けているのは出向先であるため、出向先がその出向者の給与を負担すべきである、という考え方になります。

出向の場合、出向者と出向元との間の雇用関係は継続されているため、一般的には、出向者に対する給与は従来どおり出向元が支給し、出向先は出向元に対して出向者に係る給与の負担額を支払う間接支給の方法が採られています。間接支給の場合、出向先が出向元対して負担した金額は、直接出向者に支払われるものではありませんが、実質的には出向者の労働に対する対価であるため、出向先において出向者に対する給与として取り扱うことになります。

労務の提供を受けている出向先が出向者に係る給与の全額を負担する場合には、税務上の問題は生じません。しかし、出向元が出向者の給与を負担する場合には、出向元が負担する金額の損金算入が問題となります。

出向の場合には、出向元と出向者との間には雇用契約が継続されており、一般的には出向後においても従来どおりの労働条件を補償することになります。そして、出向先における給与条件が出向元よりも低い場合には、出向元がその給与の較差部分の金額を補填することになります。この較差部分の補填は、出向元と出向者との雇用契約に基づくものであり、出向先に対して強制的に負担をさせることができないものであるため、出向元において損金として取り扱われます。

出向者が出向先において役員となっている場合(出向役員)には、出向先が負担する給与は、役員に対する給与として取り扱われます。税務上、出向役員に対する給与を損金算入するためには、以下2つの手続きが必要になります。

|

出向者の社会保険については、給与負担の形態や責任の所在によって、出向元と出向先のどちらが負担するか変わります。出向元が本人への賃金を支払い続ける間接支給の場合、健康保険や厚生年金保険は出向元の事業所で被保険者の資格を継続し、雇用保険についても主たる賃金を支払う法人で適用するので、出向元で適用します。なお、労災保険については、その出向者が実際に勤務する出向先で適用する必要があるため、出向先は、出向元から出向者に係る給与の金額の通知を受けて、労災保険料を納付する必要があります。

Q1.当社が出向者に支払う給与より出向先からもらう給与負担金の方が少ない場合、問題はありますか

A1.出向先の給与水準が貴社よりも低い場合には、出向先は自社の給与規程に基づく給与の金額を負担し、その給与較差部分について貴社が負担することは税務上、問題はありません。但し、出向先が本来負担すべき給与の金額を負担せず、出向先が本来負担すべき部分を含めて貴社が出向者に係る給与を負担する場合には、税務上は出向先に対する寄付金として取り扱われます。

Q2.出向者の転居費用について、出向元である当社が全額負担しますがよろしいでしょうか

A2.出向者が出向する場合の目的や事情は様々ですので、その出向が出向元又は出向先のどちらの必要性に応じて行われるものであるか、出向によって便益を受けるのはどちらの会社であるか、という実情によって費用の負担を判断することとなります。従って、専ら出向元である貴社の都合によって出向者を出向させるなど、費用負担することについて合理的な理由がある場合には、貴社が転居旅費の全額を負担しても税務上問題が無いと考えられます。

Q3.当社は、親会社より出向者(当社で役員に就任)を受け入れ、親会社へ給与負担金を支払う予定ですが、その支払方法や支払時期の違いによる税務上の留意点を教えてください

A3.貴社が負担する給与負担金は、役員に対する給与に該当するため、その給与負担金が定期同額給与又は事前確定届出給与に該当するかがポイントになります。例えば、親会社は出向者に月額50万円、賞与は夏冬それぞれ120万円(年額840万円)を支給する予定の場合、次のとおりとなります。

| 支払方法 | 取扱い |

|---|---|

| (1)親会社へ毎月70万円支払う場合 | 毎月負担する金額(70万円)は定期同額給与に該当します。 |

|

(2)親会社に対して毎月50万円、賞与支払時期に120万円(年額840万円)を支払う場合

|

毎月負担する金額(50万円)は定期同額給与に該当します。 |

|

(3)親会社に対して四半期ごとに210万円(年額840万円)を支払う場合

|

四半期ごとに負担する210万円は、事前に所定の届出を行うことを条件に事前確定届出給与として損金算入することができます。 |

Q4.出向先が退職金相当額を負担した場合はどうなるのでしょうか

A4.出向先は出向者から労務提供を受けるため、出向期間中の給与や社会保険料はもちろん退職給与も負担すべきことになります。よって、出向期間における退職給与負担の精算が出向元と出向先で原則必要となります。精算の方法は次の3つがあり、出向先が負担した退職給与負担金は、それぞれの区分に応じた日の属する事業年度に損金算入されます。なお、その退職給与負担金は出向期間に対応する金額として合理的に計算されている必要があります。

| 退職給与負担金の精算方法 | 損金算入時期 |

|---|---|

| 出向期間中、毎年または定期的に精算(定期精算) | 定期的にその退職給与負担金の支払いをした日(出向契約書等で負担に関する取り決めが事前に明確化されている場合に限ります) |

| 出向元に復職する時に精算(復職時精算) | 復職時にその退職給与負担金の支払いをした日 |

| 出向元を退職する時に精算(退職時精算) | 出向元退職時にその退職給与負担金の支払いをした日 |