![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

税務署の事務年度は7月から6月となっており、7月には人事異動が行われます。人事異動後の新しくなった組織で税務調査が本格化してきます。税務調査の連絡である「事前通知」の電話が増えるのも、やはりこの時期となります。

税務調査には、任意調査と強制調査があります。国税通則法にもとづき納税者の同意のもと国税調査官が実施するのが任意調査です。一般的に多くの会社が受ける税務調査は任意調査になります。また、国税犯則取締法により裁判所の令状を得て国税局査察部が実施する調査が強制調査になります。

任意調査における具体的な調査手続は以下のように進められます。

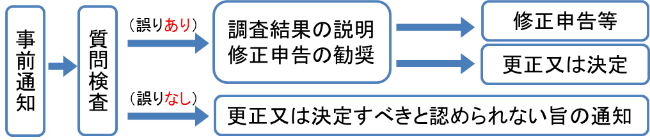

納税者と税理士の双方に対して、「日時、場所、対象税目、対象期間、調査目的、調査官の氏名等」の事前通知事項を原則電話により通知されます。なお、税務代理権限証書に納税者の同意が記載されている場合には、税理士に対してのみ通知が行われます。

調査官は、納税義務者等に「質問」し、その事業に関する帳簿書類その他の物件を「検査」し又はその物件の「提示や提出」を求めることができます。調査官の「質問」に対しては、当然ですが正確に回答する必要があり、偽りの答弁や偽りの記載をした資料の提示等をした場合などには、1年以下の懲役又は50万円以下の罰金に処せられます。

(更正決定等をすべきと認められない旨の通知又は修正申告等の勧奨)

調査の結果、修正すべき事項がない場合、その旨が書面により通知されます。一方、修正すべき誤りが認められた場合、納税者に対してその調査結果の内容や金額、理由などが原則「口頭」で説明され、修正申告などの勧奨がされます。なお、勧奨に応じるかどうかは、納税者の任意となります。なお、修正申告等の勧奨に応じない場合には、税務署長が更正又は決定の処分を行い、更正又は決定の通知書が送られます。

税務調査の主な調査項目と確認ポイントは以下の通りです。取引の根拠書類の整備が重要となります。

|

項目

|

主に確認されるポイント

|

|---|---|

|

売上・仕入

|

|

|

棚卸資産

|

|

|

人件費

|

|

|

費用項目

|

|

|

固定資産

修繕費 |

|

Q1.税務調査を断ることは可能なものでしょうか。

A1.税務調査は、国税庁等の職員の質問検査権に基づき行われますが、その質問検査権に基づく帳簿書類等の提示や提出の申出に対し、正当な理由がないのに提示や提出を拒んだり、虚偽の記載をした帳簿書類等を提示や提出した場合には、1年以下の懲役又は50万円以下の罰金が科されることがあります。一般的に受忍義務があるといえます。

Q2.私物に対し、提示・提出を求められることはありますか。

A2.例えば、法人税の調査において、その法人の代表者名義の個人預金について事業関連性が疑われる場合にその通帳の提示や提出を求めることは、法令上認められた質問検査等の範囲に含まれるものと考えられております。ただし、調査官は、その提示や提出が必要とされる趣旨を説明し、納税者の理解を得ることが必要とされています。

Q3.調査結果に不満があり、修正申告の勧奨に応じず更正された場合、なにができるのでしょうか。

A3.税務調査において指摘を受け、税務署長等から「更正又は決定」の処分をされた場合、その処分について不服があるときは、青色申告者の場合、国税不服審判所長に対する「審査請求」と、税務署長等に対する「再調査の請求」のいずれかを選択できます。国税不服審判所での結果に対してなお不服である場合は、裁判所に対し訴訟を起こすことになります。

Q4.実地調査前までに修正申告を提出したときのペナルティが改正されたようですが。

A4.平成28年度に改正されるまでは実地調査が行われるまでに修正申告を提出した場合には、ペナルティがありませんでした。これが、平成29年1月1日以後に申告期限が到来する国税または地方税から、「調査通知」から調査初日までに提出した修正申告について納付すべき税額の5%の過少申告加算税が新たに課されることとなりました。

「調査通知」とは、「日時、場所、対象税目、対象期間、調査目的、調査官の氏名等」の11項目全てを通知しなければならない事前通知とは異なり、「実地調査を行う旨、調査対象期間、調査対象税目」の3項目を通知することで完了するもので、この通知後に修正申告を提出する場合には加算税が課されることになります。

Q5.税務調査の実地件数が減少したと言われていますが、どの程度減ったのでしょうか。

A5.税務調査の手続きに変更があった後、全国の法人の調査件数は改正のあったH24の事務年度以降、10万件を超えることはなくなりました。詳細な推移は以下をご参照ください。

(単位:千件)

|

事務年度

|

H23

|

H24

|

H25

|

H26

|

H27

|

H28

|

|---|---|---|---|---|---|---|

|

実地調査件数

|

129

|

93

|

91

|

95

|

94

|

97

|