![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

2019年10月1日より消費税率の引き上げと軽減税率制度が開始します。軽減税率制度の導入により、経理では税率ごとに区分して帳簿を記載する区分経理が求められ、さらに税率ごとに税込合計額を記載した請求書等の発行や保存が必要となります。開始まで半年を切った今、実務のポイントを再確認ください。

2019年10月以降「区分記載請求書等保存方式」が始まります。軽減税率の対象品目の売上げや仕入れ(経費)がある事業者は、下記の区分記載請求書等の発行やその保存、区分経理を行う必要があります。

また、2023年10月から適格請求書等保存方式(インボイス方式)が始まり、軽減税率対象商品などの販売をしているかどうかに関わらず、売手は、適格請求書等の交付が義務づけられます。一方、買手側は、仕入税額控除をするために、区分経理に対応した帳簿及び適格請求書等の保存が必要となります。

|

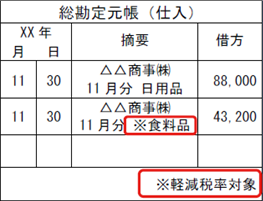

帳簿への記載事項

|

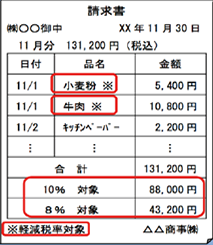

区分記載請求書等への記載事項

2019.10.1~2023.9.30 |

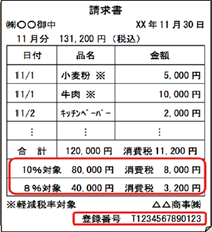

適格請求書等への記載事項

2023.10.1以降 |

|---|---|---|

①課税仕入れの相手方の氏名又は名称

②取引年月日

③取引の内容

④対価の額

⑤軽減税率対象品目である旨

|

①請求書発行者の氏名又は名称

②取引年月日

③取引の内容

④対価の額

⑤求書受領者の氏名又は名称

⑥軽減対象資産の譲渡等である旨

⑦税率ごとに合計した対価の額(税込み)

※⑥及び⑦の追加記載事項は受領者の追記可 |

区分記載請求書等の記載事項に加え

⑧登録番号 ⑨税率ごとの消費税額及び適用税率 ※「⑦税率ごとに合計した対価の

額」は税抜き又は税込みで記載 |

※国税庁「消費税軽減税率制度の手引」(平成30年8月)より

新しい軽減税率の制度を理解していただくことも大切ですが、実務上は主に次のような事項を再確認ください。

Q1.当社では、軽減税率対象商品の販売を行っていませんが今までどおりの請求書で良いでしょうか。

A1.ご質問のように、販売する商品が軽減税率の適用対象とならないもののみであれば、「軽減対象資産の譲渡等である旨」の記載は不要となり、今まで同様に課税資産の譲渡等の対価の額(税込価格)の記載があれば、結果として「税率ごとに合計した課税資産の譲渡等の対価の額」の記載があるものとなります。したがって、10月から貴社が発行する請求書の記載事項に変更はありません。

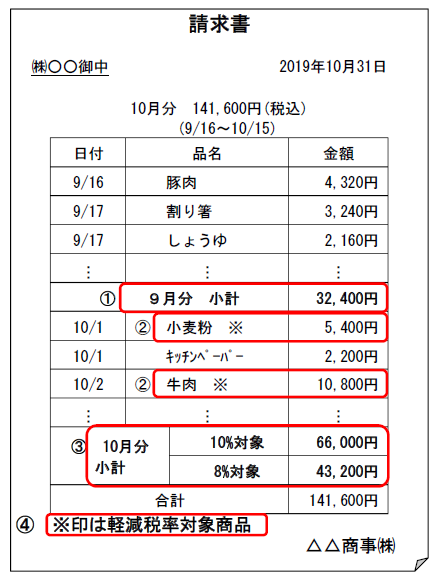

Q2.毎月20日締めで請求を行っている場合、9/21~10/20分の請求書には、旧税率の8%と軽減税率の8%が混在します。この場合の区分記載請求書等はどのような記載をすればよいでしょうか。

A2.9月30日以前の取引と10月1日以後の取引をひとつの請求書に記載する場合、例えば次のような内容を記載したものを発行することが考えられます。

※「消費税の軽減税率制度に関するQ&A(個別事例編)」平成28年4月(平成30年11月改訂)

Q3.標準税率(10%)適用の商品について、顧客から納得してもらえずに軽減税率(8%)分の代金しかもらえなかった場合、どのように消費税を計算したら良いのでしょうか。

A3.2019年10月以降の消費税の適用税率区分は法律に明確に規定されています。そのため顧客の同意が得られず軽減税率分の代金しかもらえなかったとしても、消費税の計算上は標準税率の対象とする必要があり、顧客からもらった代金を、標準税率適用の税込み価格として計算を行います。

Q4.キャッシュレス・消費者還元事業とはどのような制度ですか。

A4.2019年10月1日から9カ月間に限り、消費者が対象となる事業者の店舗にてキャッシュレス決済(クレジットカード、電子マネーなどの電子的決済)をした場合、消費者に対しそれぞれ下記率のポイントが還元されるという制度です。業種ごとに定められた資本金等の一定の要件に該当する中小・小規模事業者の営む店舗が対象で、参加を希望する事業者は事前の登録が必要です。