![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

![]()

日本の会計・人事を変える。”もっとやさしく””もっと便利に”企業のバックオフィスを最適化。

令和2年分の年末調整から、企業と従業員双方の年末調整にかかる事務手続きを軽減することを目的とした「年末調整手続きの電子化」が実施されます。

従来の年末調整

従来の年末調整は

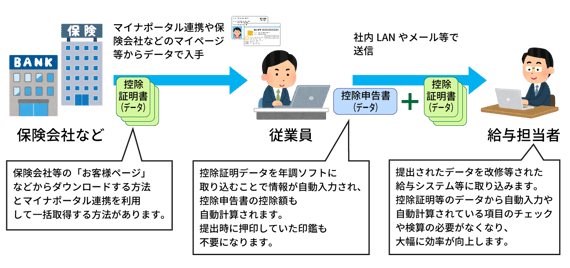

①従業員が保険会社等から書面で控除証明書等を取得し、

②従業員がそれを控除申告書等に転記、控除額の計算を行い、

③従業員が控除証明書等や各種控除申告書等を勤務先へ提出して、

④勤務先が提出されたもののチェックを行った上で年税額を計算していました。

電子化後の年末調整

電子化により年末調整は、

①従業員が保険会社等から電子データで控除証明書等を取得し、

②従業員は、その電子データを「年調ソフト」に取り込み、控除申告書等をデータで作成、

③従業員が控除証明書等と控除申告書等をデータで勤務先に提出し、

④勤務先が提出されたデータを給与システム等に インポートし、年末調整計算を行うことになり、年末調整書類は、そのまま電子データで補完することになります。なお、「年調ソフト」とは、

控除証明書等データを利用して年末調整申告書データを作成するものです。

企業における準備

従業員における準備

保険会社等から取得する控除証明書等データを利用して年末調整申告書データを作成するためのソフトを取得します。国税庁のものと、民間のものと、いずれを利用するかについては勤務先に確認します。

各保険会社等のホームページ等からそれぞれの控除証明書データを取得します。

マイナンバーカードを取得し、マイナポータルを開設活用することで、②によらず、控除証明書等の必要書類データを一括取得し、各種申告書への自動入力が可能となります。この機能を「マイナポータル連携」といいます。

※国税庁HP 年末調整手続の電子化に関するパンフレットについて 「勤務先向け1~実施方法検討・周知編~」 案1従業員がデータで取得・システムで作成したデータを提出より (図引用コメント加筆し作成)

Q1.年末調整が電子化されることによるメリットはどのようなものでしょうか?

A1.従業員と企業につぎのようなメリットが生じます。

企業のメリット

①従業員が年調ソフトで作成した控除申告書等データを利用することで、控除額の検算が不要となります。

②控除証明書等データを利用した場合、添付書類の確認に要する事務が削減されます。

③従業員から提供されたデータを原本で保管するため、優先書類補完が不要となりコストが削減できます。

従業員のメリット

①手書きによる控除申告書等の記入が省略できますし、控除額を自動計算することができます。

②紙の控除証明等を紛失した場合、保険会社等に再発行依頼が必要でしたが、その手間が不要となります。

Q2.現在検討中ですが、従業員への周知はいつまでに行った方が良いでしょうか?

A2. 従業員のマイナンバーカードの取得や民間送達サービス(※)の開設のために要する期間などを考えると、年末調整時期の約2か月前には、年末調整の電子化の事務手順等について周知していただいたほうがよいと考えられます。 ※ネット上に用意された個人専用の「私書箱」で自分宛てのレター等を受け取ることのできるサービス。マイナポータルで「民間送達サービス」を連携させることで、保険会社等の控除証明書等データを一括受領ができるようになる。

Q3.税務署への申請書はいつまでに提出する必要がありますでしょうか?

A3.年末調整の電子化は、「電磁的方法による提供の承認申請書」を提出し、その承認を受ける必要があります。この申請書は、提出した月の翌月末日までに税務署長から承認通知又は承認しないことの決定通知がなければ、その申請書を提出した月の翌月末日に承認があったものとされます。よって、電子データでの提出を開始しようとする月の2か月前の末日までに提出する必要があります。11月1日から電子データでの利用を開始する場合には、9月末日までに提出する必要があります。

Q4.申請書の承認を受けるための「一定の要件」とはどのようなものですか?

A4.承認を受けるために必要な一定の要件とは、以下の二つの措置をそれぞれ講ずることです。

①電磁的方法による提供を受けるために必要な措置 従業員から電子データの提供を受けるための方法を定めておくことであり、例えば、メールや社内システム経由により受渡す方法やUSBメモリ等に保存して提供する方法など、一定の方法を決めておきます。

②電磁的方法により提供する者の氏名を明らかにするために必要な措置 提出された電子データが従業員本人から提出されたことが確認できるよう担保しておくことであり、電子署名を活用する方法や勤務先から通知を受けたIDとパスワードを用いる方法のいずれかをいいます。

Q5.「マイナポータル連携」を行うための準備は何が必要ですか?

A5.データ等の一括取得するための「マイナポータル連携」を行うためには、以下の準備が必要です。。

①マイナンバーカードの取得とカードに搭載されている電子証明読み取り用のカードリーダやスマホの準備。

②マイナポータルの開設とマイナポータルと民間送達サービスの連携。

③保険会社等へ民間送達サービスのアカウントの登録